前脚擎天柱6号刚下架,后脚阳光人寿又曝光了擎天柱7号的模型。专心君也拿到了一手资料,今天就给大家分享一下~

主要内容如下:

健康告知,就是买保险路上的拦路虎,如果不能通关,不仅可能买不了这款保险,还可能耽误你买下一家保险。

所以,买保险之前,要仔细看看健康告知,做到“如实告知、不问不答”。也要关注有没有智能核保和人工核保,它们能助你顺利买到保险。

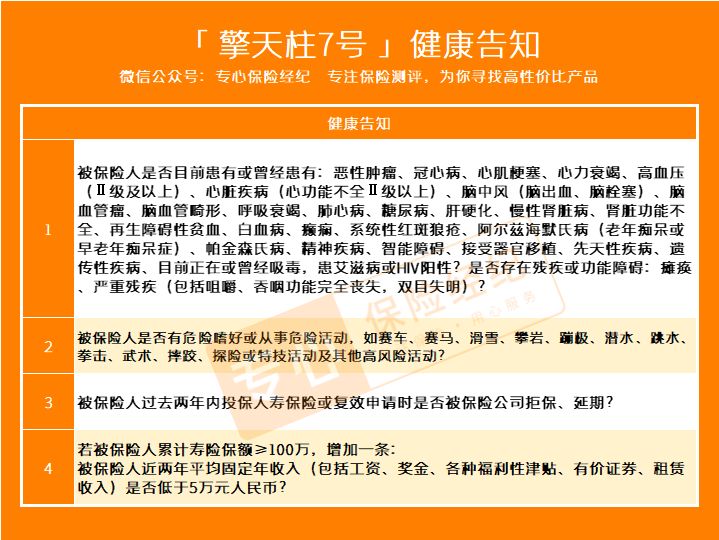

我搜集了擎天柱7号的健康告知,我们来看看:

擎天柱7号的健康告知有4条,如果累计保额达到100万,则会多一条健康告知。

专心君仔细看了看,询问了癌症、高血压二级、冠心病等严重的疾病、危险嗜好、不良投保记录等。

如果有高血压一级、高血脂、高血糖、甲状腺/乳腺结节和痛风,是能买得。

不过,擎天柱7号有智能核保,即便有表格中的疾病,也可以尝试智能核保,也有机会买到。而且不留下痕迹,就算不能通过,也不会影响你去别家买保险。

接下来,我们来看看擎天柱7号的保障怎么样。

具体如下:

作为一款定期寿险,擎天柱7号的保障一如既往的清爽。

其中,它的“0等待期”和“猝死保险金”最有特色。

0等待期,顾名思义,买了无需等待,即刻生效。而市面上很多同类产品的等待期高达90天、180天,在这时间段内出险,保险公司是不赔的。

再来聊聊它的猝死保障。

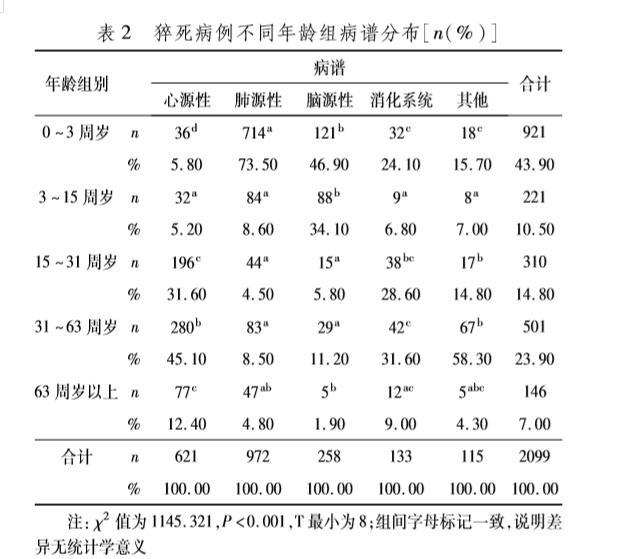

根据中国卫生统计年鉴的统计,31-63岁,是心源性猝死的高峰。

31-63岁,正值盛年,是在工作上一展拳脚、承担起家庭重任的时候。

但同时,这时期的人们工作节奏快、生活压力大、熬夜加班、饮食不规律、嗜烟好酒,这些不良嗜好,成了疾病的温床。

近年来年轻人猝死的新闻频发,令人惋惜的同时,也让不少人更加注重猝死保障。

擎天柱7号,一如既往的保障猝死,在65岁前猝死,可以多赔一半保额,保障人生的关键时期。

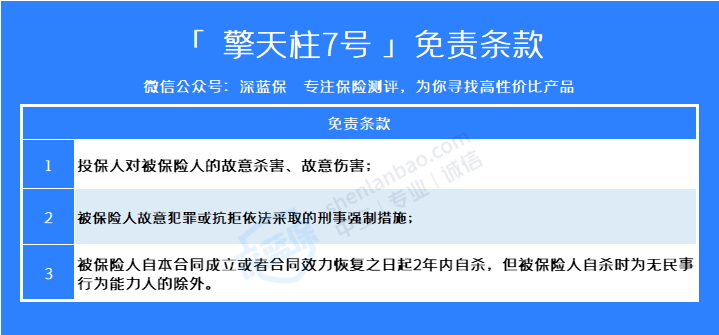

聊完了擎天柱7号保什么,我们再来聊聊它不保什么。

我整理了它的3条免责条款:

可以看到,除了违法乱纪、2年内自杀不保,其他情况的身故,保险公司都能赔。

即便在2年后自杀,保险公司也是赔偿的。

(生命无价,珍爱生命)

擎天柱7号的免责条款,也只有3条,而这3条是法律规定必须存在的,所以,擎天柱7号的免责情形,是非常少的啦。

总的来说,擎天柱7号的保障和之前的擎天柱6号没有太大区别,价格也是。而这次的“改头换面”,主要是为了顺应互联网保险新规,让产品更符合监管规定。

对于消费者来说,这次的升级百利无一害,感兴趣的朋友,可以在22年的1月拭目以待。