最后,大师姐再给各位介绍几款健康告知比较宽松的重疾险产品。

像比较常见的甲状腺结节、乳腺结节、乙肝等疾病,都有机会正常承保。

超越1号最大的优势在于:核保宽松。

对于结节、高血压、乙肝等常见疾病,大部分重疾险都会除外,或者拒保,但超越1号却有机会正常承保。

我整理了超越1号对于常见疾病的核保结果,如结节、乙肝、高血压、抑郁症等,我们来看看。

可以看到,常见的甲状腺结节、乳腺结节、肺结节、胃息肉,以及乙肝病毒携带或小三阳、抑郁症等都有机会正常承保,且核保条件也相对宽松。

比如,甲状腺结节或乳腺结节3级或无分级描述,或者是未手术的肺结节,符合一定要求,也可以买到。

未手术的肺结节,若被保人超过50岁,满足一定条件,也有机会除外承保。

而平时直接被大多数重疾险拒保的乙肝大三阳、二级或部分三级高血压,也有机会加费承保,即保费变贵但所有保障都不受影响,与乙肝或高血压相关的出险也能正常保障。

超越1号重疾险保障中规中矩,但优势在于核保条件相对宽松。

对于身体有异常,买不到其他重疾险的朋友来说,这款产品还是值得考虑的,即便是除外或加费承保,也算有了还不错的保障,不至于“裸奔”。

每款重疾险都有自己的优缺点,关键在于找到适合自己身体情况的产品,如果你不会挑选,可以免费测一测:

支付宝上这款保20/30年的健康福重疾险保障责任比较简单,重疾、轻症、中症和10种特定疾病。

相比于目前市面上的一些热门重疾险,在保障上来看它的优势并不大。

但,对于乳腺结节3级的人群来说,想要正常承保不除外,那它就是最好的选择。

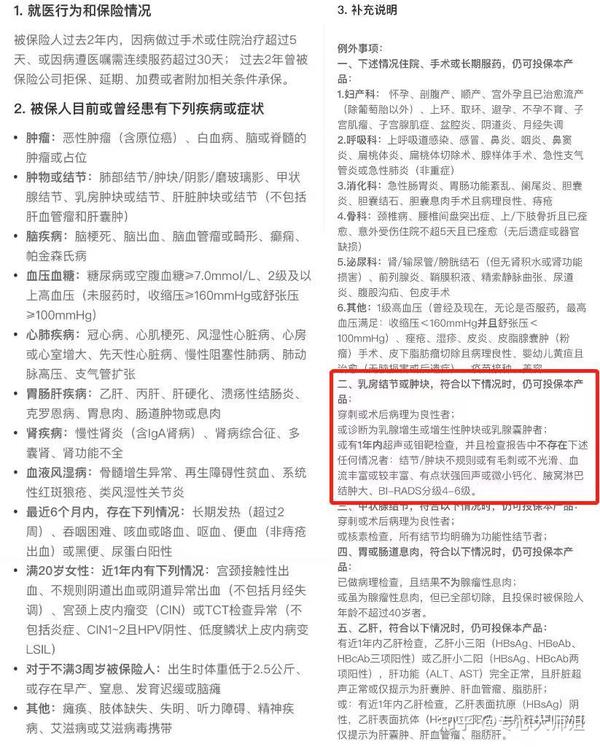

在健康告知第3条补充说明里的第二点,明确说到,乳腺结节或肿块,符合以下情况时,仍可再次投保本产品。

我们可以看看1年内的彩超情况,如果没有异常描述,且分级≤3级,就可以再次承保。

健康福重疾险(保20/30年)对于患有乳腺结节的女性朋友来说,还是非常友好的。

市面上大多数的产品对于乳腺结节3级及以上都是除外,但它却有机会正常承保,所以对于部分患者来说,仍是一个值得选择的产品。

除此之外,健康福重疾险(保20/30年)对于乙肝、甲状腺结节的核保也比较宽松,部分患者也有机会正常承保。

有兴趣的朋友可以在支付宝蚂蚁保上了解产品详情。

有的朋友也许更偏向于购买终身重疾险,那么大家可以考虑一下健康福(保终身)这款产品。

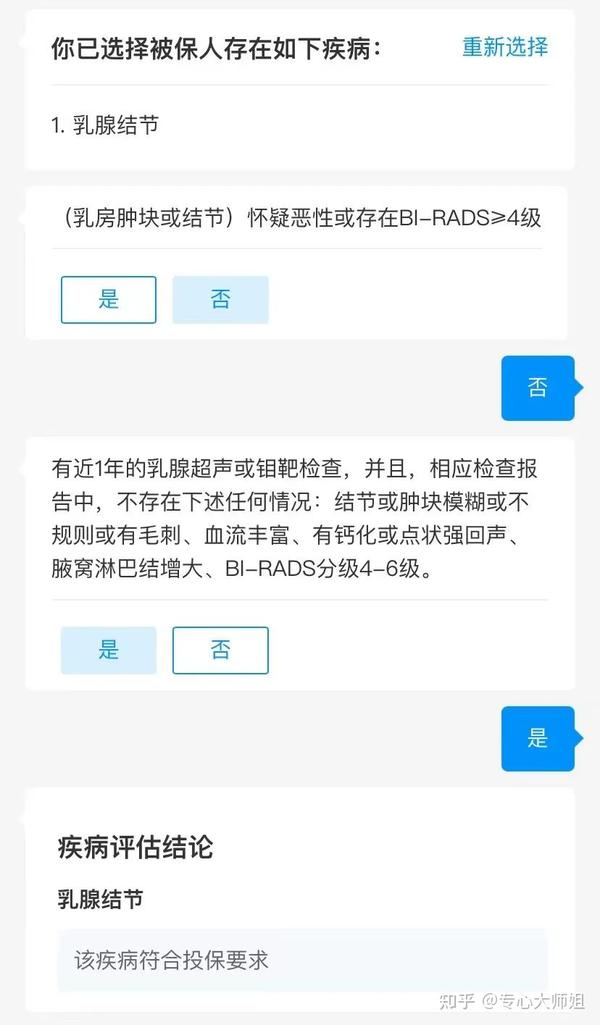

同样是乳腺结节3级,依旧有机会正常承保。

但因为健康告知有问询,我们需要走一下智能核保。

正常来说,大部分乳腺结节的情况都是不需要做手术的,无需切除,所以必须同时满足以下3个要求,才能正常承保。

如果怀疑恶性或存在分级≥4级,在针对该结果,有相应的病理结果(包括穿刺活检),且病理结果均为良性,同样可以正常承保。

大家翻翻历年来各家保司的理赔年报,就会发现乳腺癌一直是女性理赔率非常高发的恶性肿瘤。

所以,对我们来说乳腺结节买重疾险的难点在于买哪个产品可以正常承保。

至于支付宝健康福重疾险值不值得买这个问题。

个人建议是,如果你偏向某款保障责任优秀的网红重疾险,但是乳腺结节3级的情况要除外。

那么你可以考虑补充一份健康福重疾险,这样就算是不幸患了乳腺癌,也能得到赔付,同时也给自己增加一份保额,将风险覆盖的更全面,