买了两份惠民保的朋友,最关心的还是:万一出险,先报哪份更划算?

针对这一问题,我们问了好几位核赔老师,研究讨论了几天,得出的结论是:

先报哪份才能报更多钱不能一概而论,要结合实际的理赔案例。因为不同的免赔额、报销比例、能不能抵扣免赔额……都会影响最后的报销金额。

我们来举个例子:

张老伯因为年纪大买不了百万医疗险,去年索性买了杭州市民保和众安全民普惠保两款惠民保,也就花了 200 多。

今年生了场大病,治疗的所有费用都在医保目录内,经医保报销后,自己还要支付 5 万,那张老伯要怎么报销这两款惠民保,才能报更多钱呢?

我们先了解两款产品的具体保障:

因为这两款都可以用另一款产品的报销金额来抵扣免赔额,所以有两种报销顺序:

很明显,先报市民保再报全民普惠保,能报销更多医疗费。

但如果医保内的住院医疗费,经医保报销后,张老伯要掏 3 万,无论先报哪份,最终的报销金额都是一样的。

由此可见,怎么报销才能报更多没有一个放之四海皆准的公式,如果你也买了多份惠民保,万一出险,可以参照以上的计算方法,看看如何报销更划算。

再提醒下大家,两份惠民保都能报销的前提是,这两款产品能互相抵扣免赔额,否则无法叠加报销。

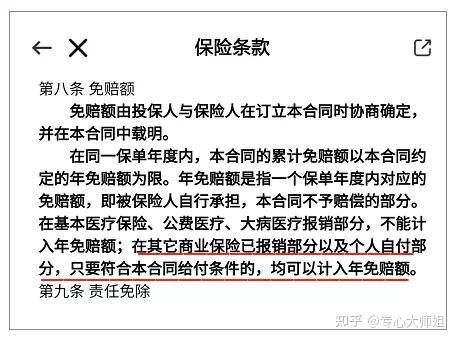

所以,大家在买的时候要搞清楚能不能用其他惠民保抵扣免赔额?你可以打电话咨询保险公司,也可以在条款上查看,比如下图: