我们解决了保险的常识问题,那么接下来要面对的就是应该怎样给自己和家庭多添一份保障的问题。

话不多说,我们直接进入到本文的第二部分:不同年龄段保险方案的搭配方式。

提到孩子,家长们就会很紧张,每个父母都想把最好的给自己的孩子。

从事保险行业多年,见过很多父母给孩子买各种各样的保险,但是一样都没有买到孩子需要的点上。

那么我们现在就先来梳理一下家长们给孩子买保险时常进入的误区。

第一误区:孩子最重要,先给孩子买保险,大人买不买无所谓 。

很多人在配置保险的时候,由于对孩子过分紧张,往往会优先给孩子购置儿童保险,而忽略给大人投保。

但事实上,父母才是孩子最大的保障。

正确的买保险做法应该是:先大人,后小孩。

只有大人有所保障,孩子才能更好地受到父母地保护,先给大人配齐保险再去帮孩子配保险这其实相当于给孩子上了双重保障。

第二误区:把买保险当作是去商场购物,怎么划算怎么搭配。

很多家长常常把自己地【过日子】思维放在给孩子买保险上。

儿童保险里有一堆返还型重疾险,如果孩子不幸患上了什么重疾可以得到保险公司的赔偿,如果期间没有任何意外,买保险的钱会如数返还。

大多数家长都会觉得这样的保险很划算,以至于在给孩子购买医疗险时,又觉得百万医疗险通常只能报销住院的费用,又有一万免赔额的限制,还少了些门诊报销和住院津贴。

但是事实上,返还型重疾险保额不高的同时,费用也并不便宜,并且保障也很不全面。

多年的保险从业经验告诉我,给孩子配置儿童保险不应该考虑是否划算的问题,充足的保额才是给孩子治病的底气,消费型重疾险才是真的更划算:

第三误区:盲目给孩子配置教育金。

很多父母给孩子配置保险的时候,往往会考虑到购置教育金,想在孩子还小的时候给孩子攒一笔钱以便缓解孩子未来的经济压力。

这个出发点非常好,但买保险要“先保障,后理财”,保险的核心是保障而非收益!

如果整个家庭的各类保险都不能配齐,那么购置教育金完全没有必要,建议先把保险中的基础保障配置齐全之后,再去考虑理财保险。

上面说了几个给孩子配保险的误区,那么怎么做才能完美避开这些误区呢?

别着急,接下来我们就好好说说给孩子配置保险的正确操作。

先给大家上一张少儿保险配置图:

图中什么保险时必要什么是不需要已经很清楚了,那么现在就给大家理一理它们配置顺序。

少儿保险的配置顺序应该为:少儿医保>重疾险>医疗险>理财险

理由:

通过上面的梳理,相信你一定对保险配置有了清晰的思路。

那我们不妨运用这篇文章的内容,进行实操,来为自家孩子搭配一套保险,或许你会有意想不到的收获。

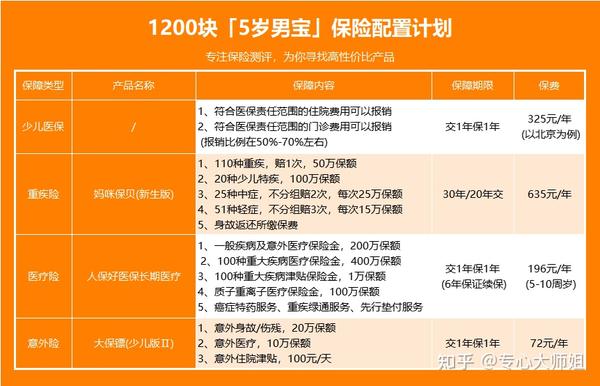

下面是我根据不同预算,设计出来的3种不同方案,适合90%以上的家庭。

以5岁男宝为例,大家可以作个参考。

方案一:经济实用型

这套方案主要以性价比为主,要确保用低预算买到高保额,并且涵盖了少儿的保险刚需品种。

这套方案配置下来,一年只需1228元,非常适合预算有限,没有多余的钱去买保险的朋友。

想要给自家孩子买对保险,可以点击下方免费领取专属方案:

方案二:中端进阶型

这套方案是在方案一的基础上继续优化完善的,跟经济适用那套方案主要有两点不同:

这套方案的重疾保障由原来的保30年更换为保终身,解决了保障期短的问题;而且孩子买重疾险保终身是最经济的,要比长大后再加购一份来的划算。

还增加了一份小额医疗,大多百万医疗险都有1万元的免赔额,而小额医疗是低免赔甚至0免赔的,用小额医疗报销后,可以完美抵扣百万医疗的免赔额。

这套方案配置下来,一年需要2968元,如果预算充足的朋友,可以考虑下这套进阶方案。

方案三:高端顶配型

这套方案很方案二相比,提升的地方主要有:

重疾保额提升至60万,而且附加了重疾二次赔+恶性肿瘤二次赔+投保人豁免,保额从50万提升至60万,并附加了一些重要保障,还加购了一份意外险。

随着年龄的增长,发生癌症的概率会越来越高,而癌症又很容易复发和转移,所以保终身的话,两次赔付还是很有必要的;投保人豁免的话就是当父母生大病或出了事故,后续保费就不用再交了。

而加购意外险的原因是,意外险的伤残赔付是没有限制的,为了防止孩子发生意外陷入终身残疾从而导致物质生活质量急剧下降,我们仍然可以为孩子做高意外险的保额。

保险是个多次配置的过程,普通工薪家庭也没必要一次到位,量力而行即可,有多少钱办多大事。

戳下方搭配适合自家娃的保险方案吧,大部分家庭1000元的预算,也够给孩子配齐充足的保障~

孩子终究会长大成人,那么成人又应该怎么配置保险呢?

首先明确一下:我们这里讲的成人,指的是18-49岁阶段,涵盖了刚工作的青年时期,成家立业不久的30岁,以及迈入中年的40岁+。

每一阶段保险的配置都有很大差别。 下面是我给各个年龄段指定的投保方案,仅供参考:

这一阶段,年轻身体好,没太多家庭经济负担,口袋里没什么钱,但是意外险、百万医疗都要配置好,有钱的早买长期重疾,没钱的买短期,寿险可以延后。

结婚之后就会承担相应的家庭责任,百万医疗、意外险、重疾险,赶紧依次准备好。

夫妻双方的寿险最好在这时候也准备起来,收入有限,就买定寿。

下图方案仅供参考:

这个年龄段,一般处于事业巅峰,不差钱,也有了足够的社会阅历,上有老下有小,身上的担子也愈发沉重了。

不过这时我们的身体条件已经大不如前,长期的工作压力与不良生活习惯,加上环境、饮食的影响,我们的身体正在逐渐暴露出不少问题。

所以这个时候重疾险和意外险一定要买。

尤其是重疾险,这是购买重疾险最后的时间,因为身体状况大不如前,保费也会稍微贵一些。

但错过了这个年龄,后面再买重疾险就很不划算了,都会出现保费倒挂的现象。

下面给大家一个参考方案:

如果你想买保险,但不知道该从何下手,也可以直接联系我,

我会根据你的实际情况,帮你挑选最适合的保险,节省一半的预算。

说了少年,青年,那我们接下来说说那些适合老年人买的保险。

老人可选的保险非常有限,具体选什么品种还是要看年龄段。

50-60岁:

身体健康:百万医疗险+意外险+长期防癌险(预算充足考虑)

值得注意的一点是,市面上大部分产品都要求首次投保年龄不得超过60岁,年龄越大,患病风险只会越来越高。

所以只要身体条件允许抓紧买保险,多一份保险就多一份保障,能选保证长期续保的产品就选长期的。

身体欠佳:选择防癌医疗险+意外险+长期防癌险(预算充足考虑)

虽然保障范围小了些,但最起码能把最高发的癌症预防好!

60-70岁:

这个年龄段能挑的保险产品已经不多了,我们应该首先要考虑的肯定还是百万医疗险。

但受投保年龄和健康告知的限制,大部分人都已经买不到百万医疗险。

所以如果有条件,一定要尽快安排,百万医疗险。

如果身体条件实在是不允许也一定要先把防癌医疗险安排上。

其次是意外险,考虑到老年人腿脚不灵活,反应速度下降,很容易就走路滑倒,摔伤骨折等,这个阶段意外险更为重要。

所以对于61-70岁的人群,身体健康就选百万医疗险+意外险,

身体欠佳就选择防癌医疗险+意外险,已经能解决掉老年人大部分风险了。

70-80岁:

配置方案就选择防癌医疗险+老人意外险,

这个时候真的没得挑了,而是保险公司愿不愿意卖给你,能买上就赶紧买。

推荐一:护身福·中老年意外险

亮点:

①它最大的特色是意外医疗保额高,有2万、5万,10万的版本。

②最高身故/伤残保额可买30万(怡享版),意外医疗不限社保报销,有100免赔额,只报销90%的医疗费用。

③意外骨折津贴按骨折部位的给付比例赔付,最高赔2万,另外还有住院津贴,最高150元/天。

推荐二:好医保·终身防癌医疗险

亮点:

这是目前市面上唯一一款保证终身续保的防癌医疗险,只要首年投保成功,无论是产品停售、还是患癌理赔均可正常续保,保障一辈子,只是不能保证费率。

为了方便大家选择,我还整理了几分老年人投保方案:

年龄在56~70岁之间的保障方案比较统一,在这个时期,原则上就不会再推荐重疾险和定期寿险了,但可以重点考虑防癌险、医疗险和意外险。

在这期间,60周岁之前依然可以买到保障更好的的长期百万医疗险。

所以,这个年龄段的老人,最好根据自身的实际情况去选择百万医疗险或防癌医疗险。

在这里一定要跟大家讲清楚,虽然市面上仍然有一些七八十岁老人也能买的百万医疗险或防癌医疗险产品,但其实性价比都不高,并不多做推荐。

如果迫切想要补足老年人的医疗保障,可以在购买社保的基础上,再投保地方补充医疗,然后搭配一份老年人意外险就行了。

就像上面我做的这份保障方案:

它可以补充因重大疾病导致的大额医疗支出费用问题,但是小病小痛是没法报销的,因为360城惠保的免赔额高达2万;而意外险能提供较为充足的意外伤残和意外医疗保障,对于老人来说是基本够用了。

其实这份投保方案更重要的是投保门槛低这个点,它的承保年龄宽松,里面的产品都没有健康告知要求,大家可以放心投保。

但有一点还是要注意,对于投保前已经患有10种重大疾病的患者,360城惠保是除外责任承保的。