很多人在买保险时,都喜欢问保险公司、问品牌,这一点大师兄完全能理解。

大家在意的是品牌吗?其实大家是在担心这 4 点:

正因为有这样的顾虑,所以大家潜意识里才会更信任大公司,觉得大公司更靠谱、服务更好、理赔更容易。

但说句心里话,有这种想法的朋友更像是一厢情愿,反而更容易踩坑和多花冤枉钱。

下面,我们就从客观数据出发,一个个来论证,“大小”保险公司之间的差异到底有多大?

先来说说最坏的结果,万一保险公司破产后,我们的保单怎么办,保障还继续有效吗?

就拿“安邦保险”来说吧,从名不见经传,到2万亿帝国,再到轰然倒塌,只有短短十几年。

眼看他起高楼,眼看他楼塌了。

从严格意义上来说,安邦不是破产,而是解散,二者本质上还是有区别的。

注:破产是资不抵债,如果资产大于债务就是解散。

不过,对我们消费者来说,保险公司发展的怎么样我们不关心,担心的是安邦倒台后,那些保单去哪儿了,保障还有效吗?

大家想到的事,银保监会自然也想到了。

保险法第九十二条规定:

即使保险公司破产,也要把所持有的保险合同转让给其它给经营有相同业务的保险公司,如果没有保险公司接手,则会由银保监会指定。

所以,安邦倒台后,“大家”诞生了,中国银保监会再接管安邦 2 年后,“安邦保险集团”正式由“大家保险集团”接管,消费者的保单自然也移交了过去,他们的权益照样会得到法律的保护。

所以,保险公司的安全性,大家可以把心放在肚子里,也不用担心大小公司的区别,银保监会也会一视同仁。

再说了,一家保险公司要达到“解散”条件有多难?

尤其是寿险公司,除因公司分别独立、合并或者被依法撤销外,不得解散。

当然了,保险公司更不会轻易破产,中国70多年保险历史,只有一家保险公司因资不抵债进入破产重整程序,就是近期冲上热搜的“易安财险”。

而且,银保监会监管的监管力度还是很大的,比如保险公司在运营方面,就会受到3大监管:

(1)保险资金运用监管

保险公司把我们的保费收回来后,并不是想怎么用就怎么用的,保险资金的运用也会受到严格监管。

根据《保险法》规定,保险资金仅限投资于:

像股票等高风险投资,就要根据偿付能力,限制投资比例。所以保险公司发生大幅度亏损的可能性很低,更难以引发破产风险。

(2)偿付能力监管

简单来说,偿付能力就是衡量保险公司有没有能力赔钱的指标。

根据银保监会的要求,偿付能力 “达标” 需同时满足以下 3 个要求:

如果有其中一项不满足,银保监会和保险公司会比我们更加紧张。

而且,一些偿付能力不足的保险公司,都不能开展互联网业务,也就是不能在网上销售,比如信泰人寿、百年人寿等。

不过,只要后期偿付能力达标,还是可以恢复线上销售权的。

(3)保险公司的再保险机制

再保险听起来很神秘,其实原理和“工程分包”是一样的:

假如我们在 A 保险公司买了一份保险,A 公司有可能会把这笔业务分包给 B、C 两家公司,以后发生理赔,其实是 3 家公司一起来分摊理赔…

这样大家有钱一起赚,有祸一起担,就能有效地分担风险。

说完了安全性,我们再来看“理赔”,大公司理赔就更容易吗?

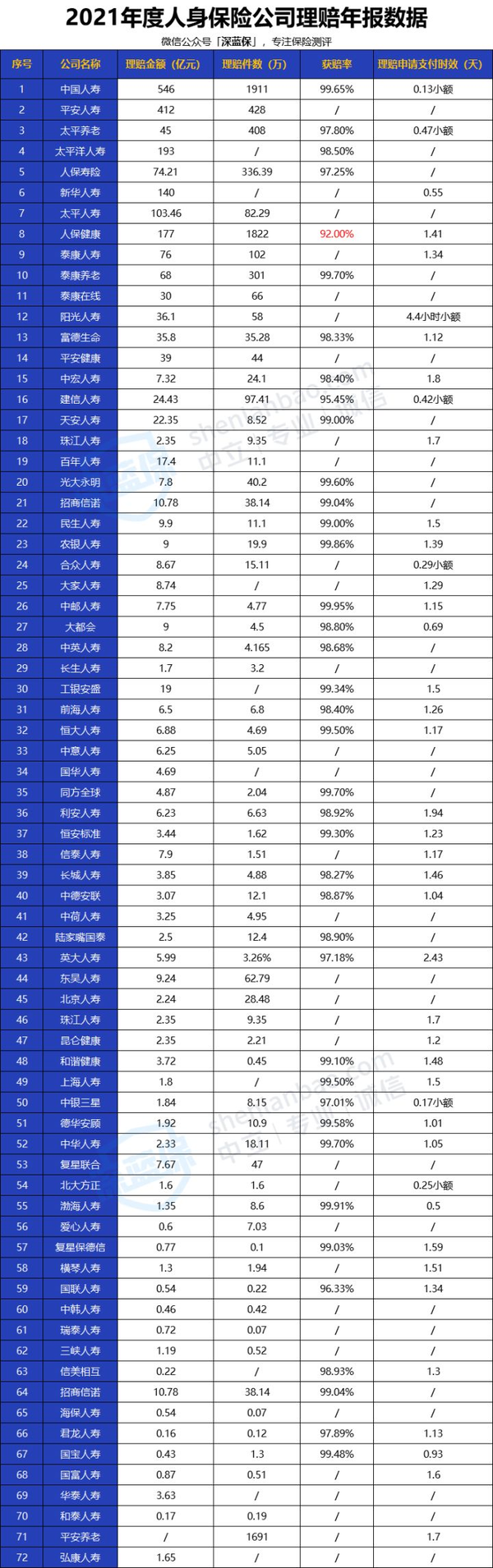

为了论证保险公司的理赔难易程度,大师兄整理了2021年72家保险公司的理赔年报:

有数据有真相:

先看理赔金额、理赔万件数:排在前列的基本都是平安、中国人寿、泰康等大公司,很简单的的逻辑,保险卖得多自然赔得也多。

再看获赔率、理赔时效:除人保健康外,其它公司获赔率几乎都超过 97%,平均理赔时间都在 2 天内。这说明绝大多数人都能顺利理赔,而且直接打脸了“小公司理赔更难”的说法!

tip:这儿的2天指的是所有理赔资料已经收集齐全,且保险公司没有异议的情况下,理赔打款的日期。

事实上,所有保险公司的理赔都遵循一个原则:不惜赔、不滥赔。

理赔就是保险公司最好的口碑,只要符合条款要求,保险公司不会卡着不赔。

而且,大师兄也看过很多拒赔案例,拒赔原因总结下来无非就是这些:

归根结底,还是因为没看清条款,以及栽在了健康告知上。

这也是为什么大师兄强调大家一定要看清条款,至少要知道保什么和不保什么。

再一点就是买之前要坦诚相待,填写健康告知时如实对待,不为理赔留隐患。

保险公司不会不分青红皂白就拒赔,他们也都是依据保险合同行事。

所以,与其纠结大小公司理赔差别问题,还不如在购买保险前,认真做好两件事:①健康告知要审清楚,有问有答,不问不答; ②仔细对比每一项保障,确保无缺失。

提到服务,大多人的反应是:大公司线下机构多,购买、出险理赔时也可以面对面交流,更放心;而互联网保险一旦购买,如果对接自己的业务员离职,可能就失去了主心骨,出险后也不知道找谁协助。

大家的担心也不无道理,不过,现在可是互联网时代啊,大部分交易都能在网上实现,线下保险公司也陆续开展了线上闪赔服务,这也是未来发展的趋势。

不过,每个人对于服务的理解也不一样,来看看银保监会是怎么评判保险公司的服务能力的。

银保监会在评价保险公司服务时,选取了3个关键指标:

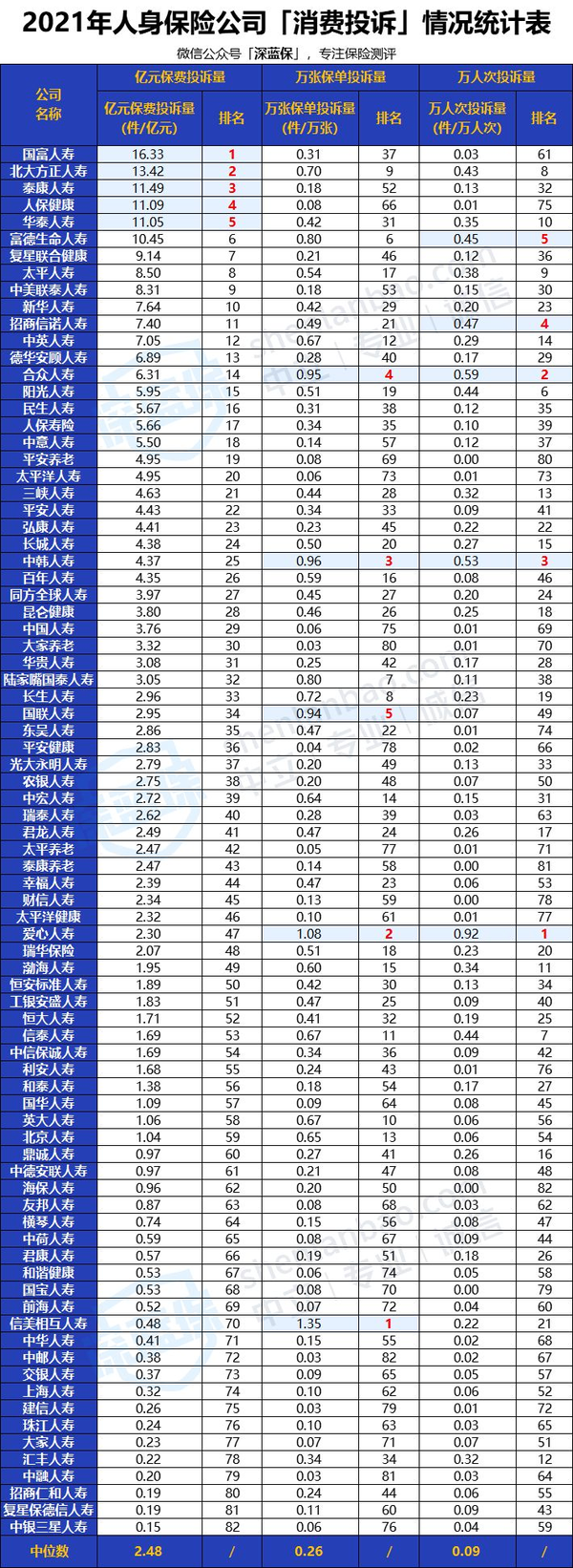

下面,我也根据这 3 个指标,整理了2021年第四季度保险公司的投诉率榜单:

注意:排名越靠前,说明投诉率越高,服务越差。

亿元保费投诉量前5:国富人寿、北大方正人寿、泰康人寿、人保健康;

万张保单投诉量前5:信美相互、爱心人寿、中韩人寿、合众人寿、国联人寿;

万人次投诉量前5:爱心人寿、合众人寿、中韩人寿、招商信诺、富德生命。

从这几项数据中,我们可以看到:

① 投诉量最高的不乏大公司,如泰康、人保;当然也有名不见经传的小公司。

② 爱心人寿、中韩人寿、合众人寿两个投诉量指标排名靠前,所以要重点留意。

总的来说,各家保险公司的理赔服务虽然有差异,但大小公司的投诉量,差别并不大。

而且根据银保监披露出来的最新消息显示,2022年一季度人身保险公司投诉量居前3位的为:平安人寿3267件,中国人寿1975件,泰康人寿1704件。

所以,大公司不一定就好,小公司也不见得就差。

很多人一味的看重“品牌”,却忽略了产品的自身保障。

一度认为选择了大公司就拥有了一切。

下面我们就来看看大小保险公司的产品在保障上的差距有多大,就以重疾险为例,大师兄分别找了两款代表产品:

大公司代表产品:平安人寿盛世福

小公司代表产品:和泰人寿超级玛丽6号

这两款产品大家应该不陌生,一款是大公司顶流,一款是互联网顶流。

那么这两款产品,哪款保障更好呢?

先来看保障:

很明显,除了重疾、中症、轻症三项基本保障责任外,超级玛丽6号的附加保障会更好,有众多特色保障可附加,如60岁前额外赔、第二次重疾保险金、癌症津贴等,整体保障更加全面。

再看赔付比例:

赔付比例意味着能赔到手的钱,附加60岁前额外赔,超级玛丽6号重疾最高可赔100万,而盛世福最高只有50万;轻症/中症方面,超级玛丽6号都比盛世福尊悦多赔10%保额。

最后来看价格:

在相同投保条件下,我们发现超级玛丽6号比盛世福尊悦便宜30%左右。每年相差4000块,30年就相差12万保费!

结果也很明了,在保障上,传统大公司的产品虽然也在不断改革,但变化不大,相当于原地踏步,而互联网产品早已赶超了好几个level。

总结:大家最关心的“安全性、理赔、服务、保障”4个方面已论证完毕,不知道有没有解决大家的疑虑。总之一句话,买保险,还是建议大家把重心放在产品自身,保障好才是硬道理。