如果你已经决定打算购买一份年金险,那么大师姐的几点建议各位一定要认真阅读,毕竟年金险的钱一交就是十几万、几十万,还是谨慎为上。

买年金险无论是用于养老,还是子女婚嫁金、子女教育金等,说白了就是“钱生钱”。

它没有疾病和意外保障,一般只有被保人身故或者全残时,才会赔付一笔钱,通常是已交保费*一定的比例。

要知道人的生命健康才是第一位,只有先把自己的健康保障了,再去谈理财才有意义,切不可本末倒置。

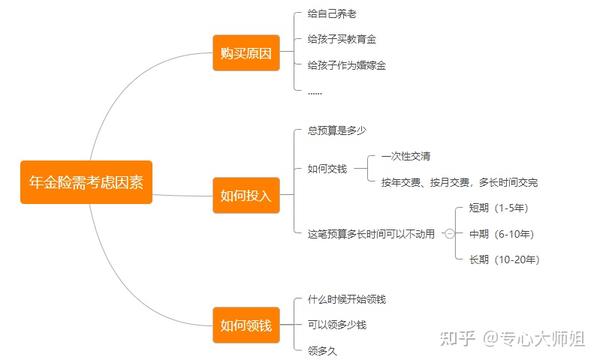

如果你打算购买年金险,在这之前先问自己两个问题:

自己和家人保障类保险(医疗险、重疾险等),是否配置齐全 ?

保额是否足够有效抵御风险 ?

买年金险之前,我们对自己要有一个明确的认识,要对自己的需求有一个充分的了解。

大家可以问自己3个问题:

买年金险需要考虑的因素有很多,我们必须要思考清楚再做决定,不能匆促购买。

举个例子:王先生家小孩刚出生,想为孩子做个教育金规划;有小金猪和福佑今生两款年金险选择,都是交 3 年,每年3万。

到了孩子 20 岁时,合同到期结束,两款产品收益分别如下:

不管总收益,还是IRR,小金猪都比福佑金生更高。

但小金猪收益高并不代表它好,这里面绝大部分的钱只能在第20年才能给到你,前面每年只能领600。

此外,如果每年交的钱更多,那到领取时的金额也越高,但这保费是否会给我们造成经济压力?

所以,一份年金险收益高不代表它就适合所有人,我们一定要根据自己的需求来选择产品。

购买一份保险之前,首要的就是了解清楚保险的内容和各种条款,购买年金险也是一样。

要了解清楚保险的保障责任,缴费方式,预期收益等,不要一味只听销售人员的吹嘘,一定要做到自己心里有数。

特别是附带万能账户的年金险,大家一定要擦亮眼睛。

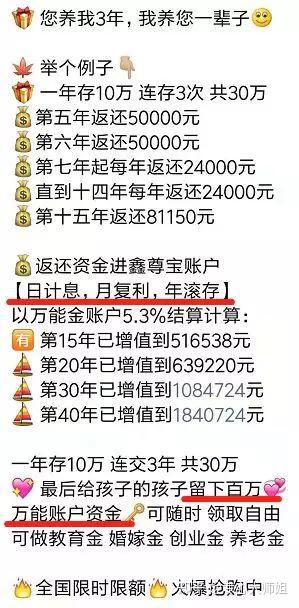

上图就是某家保险公司代理人在宣传自家开门红产品所发得朋友圈内容。

如今投资环境这么差,这5.3%的复利谁看了不心动啊,要不是大师姐干这行,不然还真信了。

大师姐去保险公司的官网查询了一些这个鑫尊宝账户最新结算利率:

只要带“鑫尊宝”这三个字的产品我都查了, 从公布的最新利率来看,最高为5.0%,已经低于宣传的5.3%了。

未来的利率我们预测不了,但是目前已经低于销售人员宣传的5.3%是事实,如果没有仔细了解就买了,到时候收益没达到预期,可就欲哭无泪了。

也许这只是一个个例,但它警示我们在买年金险前,一定要弄清楚产品的具体保障,特别是万能账户的收益,保底利率是多少、目前利率是多少、过往利率的浮动趋势等,做到心中有数。