简单来说,就是在社保养老之外,国家鼓励大家再开一个账户,自愿多出一笔钱,买国家筛选后的金融产品,比如银行理财、基金、保险等。

这样以后退休了,就能领到两份养老金。

这么说起来,作为90后的我们,现在都得自己攒钱养老了??

可以这么说,但这个养老金不是你想买就能买的呢!

我们一起来看看这项计划的4个特点:

只有交了职工或居民养老保险的人,才能买个人养老金;没交的话,就买不了。

要么是0,要么是double。

另外,能交多少钱也是有上限的,目前每年最多能放 12000 块,后续可能会根据实际情况调整。

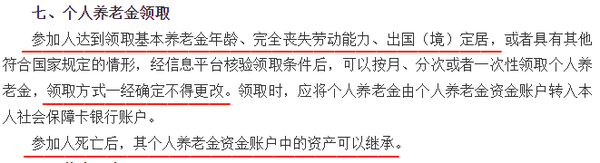

来到大家最关心的领钱环节,来看看文件是怎么说的:

也就是说,我们一旦把钱投入到个人养老金账户,基本就失去了流动性,只有等退休、完全丧失劳动力、或出国定居的情况下,才能取出来,平常是不能随意领的。

毕竟叫做“养老金”嘛,中途随意可以取的话就和银行存款没啥两样,起不到强制储蓄、保障晚年生活的作用了。

至于具体能领多少,这取决于我们用这笔钱来投资什么样的金融产品,接下来会讲到。

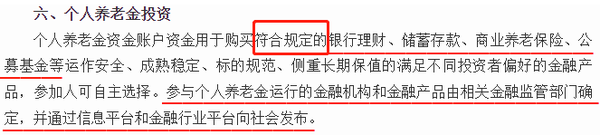

不是所有的金融产品都可以上个人养老金信息平台,只有符合规定的银行理财、储蓄存款、商业养老保险、基金等才能进入投资产品池。

也就是说,我们能买的理财产品是经过国家筛选的,相对安全靠谱,能一定程度上降低投资风险。

但购买不同产品最后导致的收益肯定是不同的,这个要分产品去看。

正因为个人养老金计划的完全自愿原则,“有没有必要买”这个话题才有了讨论的意义。要是买的话,除了到达规定年龄或符合规定条件时能多领一份养老金之外,还有一个好处:享受国家税收优惠,让你能少交点税。