在大师兄进入保险行业后,听过身边很多人对保险的误解,特别是下面三句话:

当初的大师兄和大家一样,也有这种想法,觉得医保就是万能的,商业保险都得靠边站!

你们想啊,医保有国家兜底,不管男女老少、健康还是生病,只要交钱就能买,而且刷医保卡就能直接报销,别提多方便了!

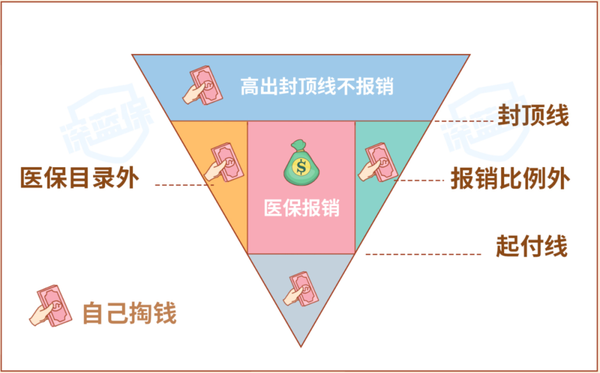

然而,当大师兄真正了解医保之后,才发现原来医保也不是万能的,因为医保在报销的时候会有很多限制:

可以看到,医保在报销之前,要先去掉起付线以下和封顶线以上的钱;

剩下的费用,只有医保目录内的部分才能报销,而且不全是100%报销。

为了方便大家理解,大师兄特地找了北京职工医保和居民医保的报销待遇对比:

比如A有北京居民医保,B有北京职工医保,两人在同一家二级医院做阑尾炎切除手术,费用都是15000元,那么:

● A的居民医保:扣除800元起付线后,能报78%,最终报销11076元

● B的职工医保:扣除1300元起付线后,能报87%~99.1%,最终能报11919~13576.7元

所以,在生了大病重病的情况下,想要用到副作用更少、疗效更好的进口药品或材料,仅靠医保是远远不够的。

在这种时候,一份报销不限医保、能报销外购药、能100%报销医疗费的百万医疗险就非常必要了,比如蓝医保长期医疗险:

相信很多朋友都有类似的经历:稀里糊涂买了保险,等到要用的时候,却发现派不上用场,于是愤愤然:「保险都不赔钱,都是骗人的!」

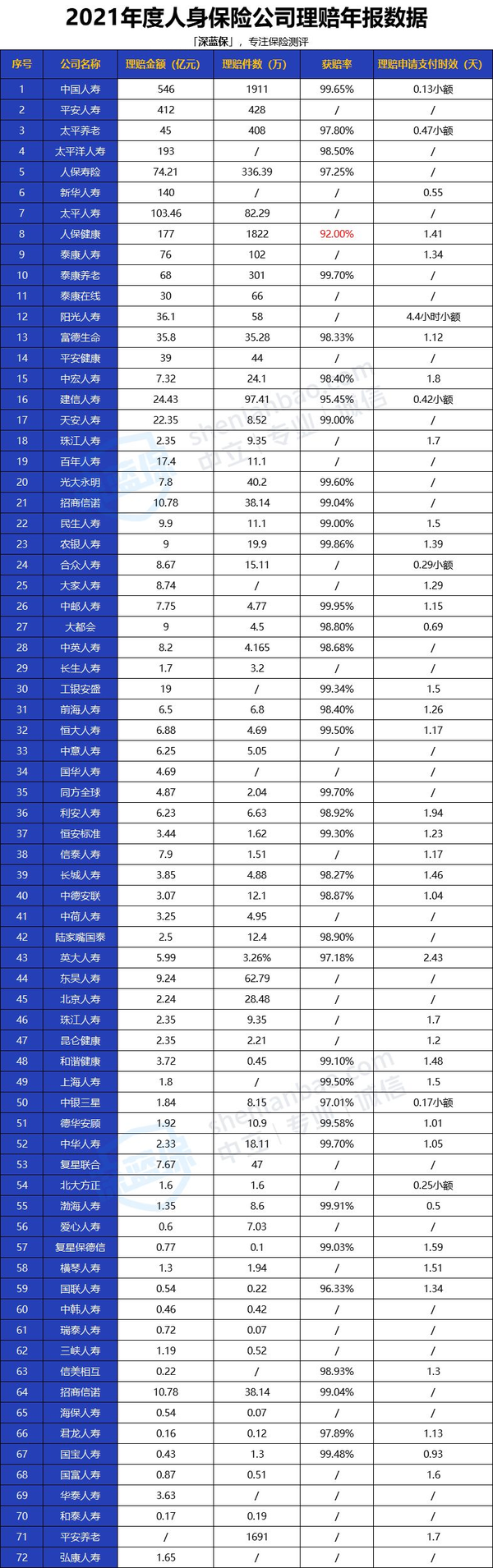

其实,在2021年保险理赔年报分析中,大师兄详细分析过72家保险公司的理赔数据:

可以看到,每家保险公司的获赔率和理赔时效都差不多。

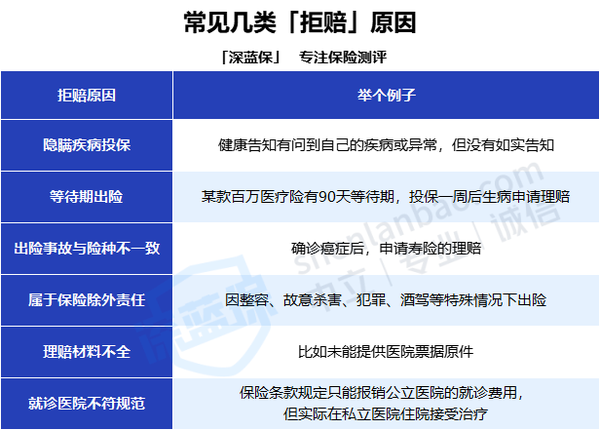

那为什么很多朋友都说「保险赔不了」呢?其实,大师兄也整理了一些保险公司常见的拒赔原因:

像表格中提到的“隐瞒疾病投保”在中国裁判文书网中出现的概率就很高。

大师兄选了一个比较典型的案子给大家看看:

[(2017)新 40 民终 161 号 ]

● 投保:2012 年 5 月 2 日,李某投保某重疾险,保额 8 万元。

● 出险:2013 年 4 月,李某确诊“尿毒症”, 申请理赔,保险公司拒赔。

● 判决:法院审理后,支持拒赔。

李某申请理赔时,保险公司调查了他过往的就诊记录,发现他在投保前曾因“慢性肾功能不全”住院,且出院后 15 天即投保,主观恶意明显。

根据《保险法》第 16 条第 4 款:投保人故意不如实告知,保险公司不赔且不退还保费。

法院经一审、二审,均支持拒赔,判词如下:

从李某多份住院记录显示,其在患有“肾功能不全”后隐瞒投保,足以影响保险公司的承保决定,存在主观的故意,构成未如实告知。

核赔老师也多次提醒:在实际理赔中被认定为故意未告知的,通常是本案这类曾住院治疗、刚出院就投保 、正在治疗中等情况。

并且,只要被认定为故意,无论与出险事故是否有关联,保险公司都可以拒赔。

所以,为了避免“保险买了也不赔”,我们要先从正确买保险做起。

关于投保和理赔方面的问题,可以随时请教大师兄!

很多人对「保险很贵」的印象,多源于线下保险。比如重疾险,一人动辄上万的保费,着实会让很多普通家庭对保险避而远之。

其实,保险并不是大家想象中的「奢侈品」,而是根据险种、年龄、保额和保障时间、销售渠道的不同,保费也有很大差异。

现在很多保险公司都在互联网“开疆辟土”,大大节省了人力和宣传成本,很多保障亮眼的产品也打出了非常接地气的价格。

大师兄前不久才给一个三口之家配了一套家庭方案,放在这里给大家做个参考吧。

秦女士一家在小城市生活,夫妻年收入17万左右,目前没有房贷车贷。秦女士去年给自己买了一份超级玛丽5号,今年有宝宝后,希望用5千元补齐全家的保障。

基于秦女士的实际情况,大师兄做了如下方案搭配:

在这套三人方案中,一年的保费才4千多,就配齐了各自所需的保障:

● 百万医疗险:蓝医保能提供长达20年的稳定医疗保障,要是大病住院,医保报销后超过1万的费用都能100%报销,而且一家三口联合投保还能打折。

● 重疾险:这里给先生选了达尔文6号,30万保到70岁;宝宝的是慧馨安2022,50万保到30岁,万一不幸确诊大病,能直接按保额赔钱。

● 意外险:夫妻俩各有50万的小蜜蜂2号超越版,孩子的是20万的专心少儿意外险2022,要是摔伤、烫伤等意外都能保障,还是很实用的。

● 定期寿险:两人都要承担家庭责任,大师兄给夫妻俩选了40万的大麦甜蜜家2022,这款产品可以夫妻互保,一年保费不到700,万一其中一方不幸离世,能赔40万。

所以,只要选对了购买渠道和产品,给一家人配齐全部保障的钱,就和买一台新手机的费用差不多了。

大师兄想说句实话:普通家庭更需要保险。因为普通家庭对突发风险的承受能力更差,万一得了大病,家庭储蓄不够,大概率得通过卖房卖车的方式筹钱,对家庭生活质量也是降维打击。