这次被骗的 263 名投资者,有 250 人都来自内地。投连险到底有什么魔力,让他们不远千里跑到香港买保险?

① 投连险,保险的“投资基金”

投连险,全称叫做“投资连结保险”,香港和内地都有销售。

它是最不像保险的保险,保障功能极其微弱,反而更像是保险公司的“投资基金”:

投保人把钱统一交给保险公司,由专业团队打理,追求比普通散户更好的投资收益。

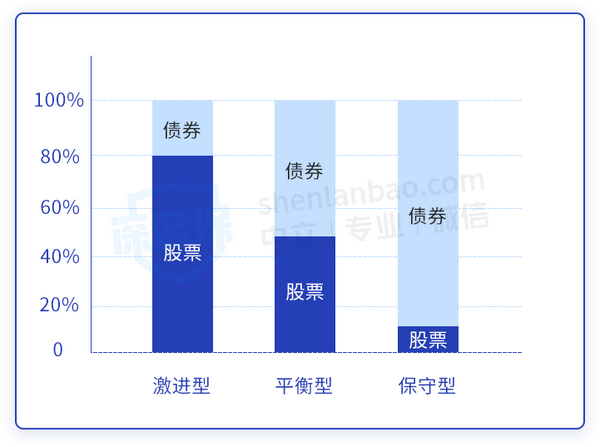

就像基金分为股票型、混合型、债券型一样,投连险也有 3 类账户:

它们之间的差异,简单来说就是 股票 和 债券 的投资比例不一样:

如图所示,投资股票更多的,就是激进型账户;投资债券更多的,就是保守型账户。

买投连险有可能获得高额收益,也可能发生巨额亏损,并且需要投保人自己承担后果。

如果不了解清楚就盲目投资投连险,很容易就成了“韭菜”。

总的来说,投连险更适合追求高收益,能承担高风险的朋友。而且内地就有销售,没必要舍近求远。

② 能理财的保险,还有哪些?

投连险是一种非常小众的产品,其实大部分保险的收益都非常稳健。那么,如果不能承受投连险的风险,还有哪些能理财的保险?

我们总结了一下,主要分为 4 种:

从 收益性、灵活性、安全性 三个方面,我们整理了它们的区别:

直接说结论:

这 4 种保险并没有绝对的好坏之分,它们适合的人群也不一样。

这些能理财的保险大多属于寿险,受到《保险法》的严格保护,保单安全性仅次于国债。

《保险法》第 92 条规定,即便寿险公司破产,国家也会安排其他公司接管保单,消费者的合法权益不会受损。

回顾安盛爆雷事件,它发生在中国香港地区,不受内地《保险法》监管,而且还是一起巨额金融诈骗……

这也再一次警醒我们,不要随便碰自己不懂的理财产品,要不然亏了都不知道去哪里投诉。