看病光靠医保,是远远不够的。

医保只能报医保目录内的费用,还不能100%报销,

这要是用了外购药,医保更是一分都报不了;

这种时候,商业医疗险就能发挥作用了:

医保报销剩下的费用,医疗险最高能100%报销!

今天,我就给大家讲讲这两种医疗险:百万医疗险、小额医疗险。

相比起医保几十万的报销上限,百万医疗险通常都有200万-400万的保额,

不但可以报销治疗大病的住院医疗费,很多产品还能报销外购药。

但是,买百万医疗险只看“保额高不高”就行了吗?

非也!我圈了5个重点,买百万医疗险前记得看!

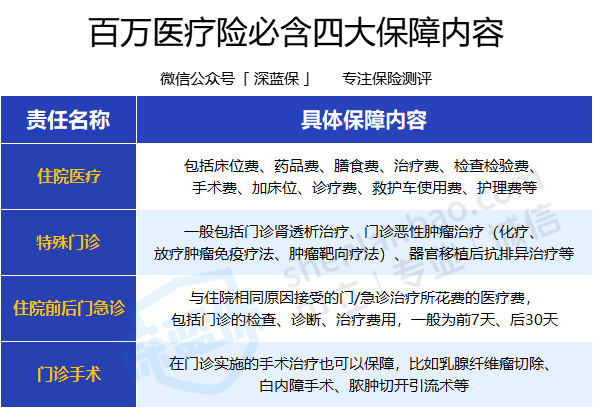

(1)基础保障必须涵盖这四项

我们随便找一份百万医疗险,都能看到眼花缭乱的保障内容:

什么一般住院医疗、特定疾病医疗、重大疾病关爱金、质子重离子、专家手术……

其实,百万医疗险必备基础保障只有4项!

百万医疗险最主要的作用就是报销因意外或大病住院的医疗费用,

所以,住院医疗是最最基础的保障;

其次就是特殊门诊、住院前后门急诊以及门诊手术。

大家也可以放心,目前市面上的百万医疗险基本都有以上四种保障。

(2)续保条件一定要好

我们买百万医疗险之前,要特别留意产品的续保条件,要记住:能选保证续保的,就尽量不选只保1年的。

为什么呢?我们来打个比方:

一年期百万医疗险就像签了一年的租房合同,来年还能不能继续签,全凭房东一句话;

如果一次性签了6年、10年、20年,只要在合同有效期内,我们就能一直住,房东不能随便把我们赶走。

那么,百万医疗险的“保证续保”具体是怎样的呢?我拿两款产品给大家做个演示:

对比之下,哪款产品的续保条件更佳,答案显而易见。

(3)外购药保障很重要

很多疗效更好的抗癌药、进口药,目前都还未纳入医保,一旦用到就只能自费,一个疗程下来,也是一笔不小的支出。

目前,很多百万医疗险都能报销外购药,但部分产品的外购药保障会有时间限制:

可以看到,大多数产品都是“产品保障多少年,外购药就能保障多少年”;

而平安e生保(20年)和瑞华医保加(6年)的外购药责任都比较特殊,前者最长能保3年,后者只能保1年。

简单来说,过了外购药保障期限后,虽然产品的医疗保障还在,但万一用到了外购药,保险公司也是不报的。

不过,我也要提醒大家,选百万医疗险不能只盯着外购药保障,这可太片面了。

我还是建议大家要把每个方面结合起来对比,才能选到合适自己的产品。

如果你发现自己买的百万医疗险缺少外购药保障,也可以考虑再买一份特药险做补充,价格也不贵。

(4)免赔额有优惠最好

免赔额就是报销门槛,也就是我们自己承担的费用,

目前,百万医疗险的一般医疗免赔额为1万,重大疾病医疗通常为0免赔。

还有不少百万医疗险,二者免赔额都为1万,或者仅针对癌症医疗0免赔额……

不过,部分百万医疗险带有“免赔额优惠政策”,常见的可分为以下几类:

像6年共享免赔额就很实用,若在第一年扣除了1万免赔额,后续5年都是花多少直接报多少;

另外较实用的就是无理赔优待,未理赔免赔额可逐年递减,最多减5000元;

至于全家共享1万免赔额的优惠政策,适合全家人共同投保,人越多越好,

如果有任何家庭成员,不幸生病住院扣减了1万免赔额,那么以后其他人因病住院,产生的医疗费用就能全额报销了。

另外,有些产品可选免赔额降低的版本,如平安e生保2022,可选1万免赔额或5000免赔额的版本,但低免赔额版本的保费会更高一些。

还有一种百万医疗险,是满足指定条件后就能0免赔,一般是自付医疗费≥5万元才能享受0免赔,这种条件就比较苛刻了。

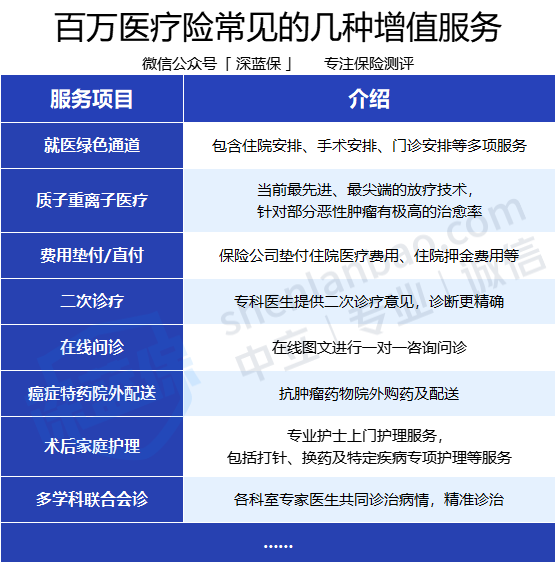

(5)增值服务最好有这几种

去医院看病,挂不上号、缴费排长队、住院等床位都是家常便饭,

而百万医疗险里“赠送”的增值服务,对就医体验、就医质量都有极大提升。

不过,各家保险公司的增值服务都有一些差异,其中最常见的是前三种:

如果你比较看中服务和就医体验,最好选择含以上3种增值服务的百万医疗险产品。

几百块钱的百万医疗险,居然有这么多的门道!想必很多朋友已经风中凌乱了!

别担心,我在后面整理了几款各方面表现都不错的百万医疗险,心急的朋友可以直接看本章节的第三部分内容。

对大多数人来说,生病住院的医疗费经医保报销后,自己掏的费用可能也就几千几百块,还达不到百万医疗险的1万免赔额门槛;

这个时候,免赔额低甚至0免赔的小额医疗险就能派上用场了。

小额医疗险就像百万医疗险的“缩减版”。

我们买的时候不用考虑太多复杂的增值服务、续保条件,

因为它只能报销疾病或意外导致的住院医疗费,而且都是买1年保1年;

虽然小额医疗险也有意外身故/伤残责任,但保额低,远不如意外险更实在。

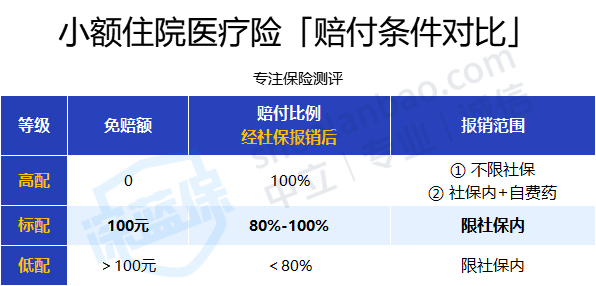

所以,如果要买小额医疗险,只需在意免赔额、赔付比例、报销范围就好。

可以看到,100元免赔额、社保内报销80%-100%的产品是目前小额医疗险的主流配置;

另外,0免赔、不限社保,能扩展自费药的产品保障最好,但是非常少见;

至于免赔额超过100元、报销比例低于80%的产品,大家就没必要考虑了。

另外再提醒一下大家,很多小额医疗险,扩展自费药报销是单独限制的,

以平安万元保2021为例,对于住院医疗费能0免赔100%报销,但自费药品限额为2000元;

所以,虽然虽然大家都宣传不限社保用药,但不同产品,实际的报销情况也是有差异的。

如果对医疗险的选购还有任何问题,可以随时来问我,我一定会知无不言,尽力帮你解答~

我搜集了2022年市面上目前热销的几十款医疗险,通过反复对比,从中挑选出这几款比较优秀的百万医疗险和小额医疗险,下面带大家一起来看看。

(1)百万医疗险产品推荐

百万医疗险,这三款很不错: