百万医疗险虽好,但并不是没有缺点。

绝大多数百万医疗险,都会设置 1 万免赔额。

这 1 万块钱,得要自己承担,或者用别的住院医疗险来补充。

(有些百万医疗险恶性肿瘤免赔额为 0 )

如果本身住院治疗的费用就不高,医保也能发挥作用;

医保报销完剩下的费用,还不够免赔额,那就用不上百万医疗险。

所以,百万医疗险是保大不保小的,它并不是大家想象中的 100% 报销。

但是,也正是有了这 1 万的免赔额,小痛小病的费用自行负责,不会滥用医疗资源,保险公司降低了理赔率,才使得百万医疗险有了如此高的性价比,几百块就能买到几百万保额。

我们需要辩证的看待这 1 万免赔额。

市面上的百万医疗险,基本都是 1 年期产品。

它最大的不确定性在于:我今年买了,明年还能不能买?

目前,还没有终身保证续保的百万医疗险。

如果遇到有人跟你说,我家的百万医疗险终身保证续保。

毫不犹豫的拉黑,骗子!

去年,《健康保险管理办法》重新规范了百万医疗险的续保问题,银保监会允许保险公司开发费率可调的长期医疗保险。

于是有了保证 20 年续保的医疗险,比如目前卖得不错的:

好医保( 20 年版)、平安 e 生保·长期医疗、e 享护-医享无忧。

但 20 年保证续保并不是终身保障。

比如,e 享护-医享无忧,20 年续保到期后,需要重新审核,也就是重新进行健康告知。

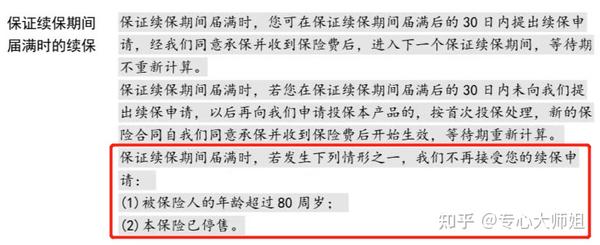

如果 20 年续保期满后,产品停售,保险公司就不再接受续保。

投保其他产品,同样也要面临健康告知问题。

所以,我们在选择百万医疗险的时候,续保条件一定要注意。

我们之前还专门针对百万医疗险的“不足”写过一篇文章,感兴趣的戳:真怕你以为买过百万医疗就高枕无忧了。

我们都知道,医疗险遵循的是“补偿原则”,赔偿不能超过实际损失,花多少赔多少。

百万医疗险解决的是最紧急、最明显的那部分需求——治疗费用。

但是,如果疾病的程度已经达到轻症、中症、甚至重症的标准,那么一定会有很多隐形损失,是无法体现在医院的收费单上的。

比如癌症住院,起码几年以内都无法上班。

就算没有被辞退,那大概率也只能拿底薪,这点钱根本无法覆盖因癌症带来的额外损失。

病患的营养费、异地求医的车马住宿费、家属请假甚至辞职的误工费、还有护工费,更不说要说后期的康复、营养费用等等,这些都是百万医疗险无法解决的,我们只能通过其他险种(如重疾险)来弥补。