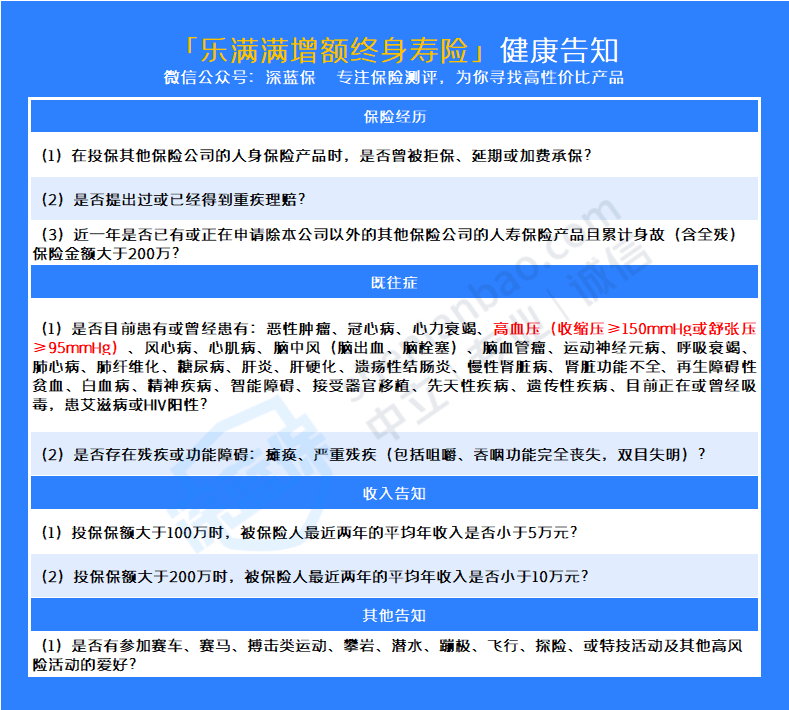

可以看到,乐满满增额终身寿险一共询问了4项告知,包含保险经历、既往症、收入和高危运动。

其中,在既往症当中,如果存在高血压、糖尿病这两种疾病,是需要进行告知的,结节则不需要告知。

也就是说,如果有高血压、糖尿病,可能买不了这款产品,但如果只是结节,是可以买这款产品的。

总的来看,乐满满增额终身寿险没有询问被保人当下的不适、症状等情况,健康告知还是比较宽松的。

下面,我们接着来了解一下这款产品的收益究竟怎么样。

我们举一个例子来说明一下:

假设30岁的刘先生投保了乐满满增额终身寿险,保终身,交3年,每年交10万元。

这份保单对应的初始保额为23.62万元,但保额会每年递增3.80%,也就是说,只要人活着,保额就能一直增长,获得更多的收益。

那么,在不同年龄阶段退保,刘先生可以拿回多少钱呢?

具体如下:

可以看到,在第6年的时候,保单的现金价值才会超过已交保费。也就是说,刘先生在第6年可以拿到保单现金价值超过已支付保费的钱,保单现金价值超过已支付保费速度比较慢。

随着年龄的增长,刘先生可以拿到的钱会更多,收益率也越来越高,逼近3.50%!

在60岁时,已支付保费翻了2倍多。在80岁时,已支付保费翻了5倍多。

总的来说,乐满满增额终身寿险的收益还是非常可观的!

此外,它还支持保单贷款、加保、减保和减额交清,保单权益非常丰富。

未来,不管是有了更多的钱,还是经济压力增加,都能灵活运用保单的资金,灵活性可以说非常不错了!

由此可见,乐满满增额终身寿险不管是在投保规则,还是在收益和权益上,都具有充足的优势,还是非常值得买的。

最后,专心君还要再提醒大家一句,乐满满增额终身寿险还有不到一个月就要下架了。

这样的增额终身寿险,可是市场上非常稀有的,感兴趣的朋友一定要抓紧时间了!

如果你对保险还有任何疑惑,可以选择我们的1v1咨询服务,专属规划师来为您答疑解惑~