最近一次和姜哥聊到保险的事,是因为他打算给家里的老人也买上保险。

与年轻人相比,老年人的保险配置思路又有所不同。

60岁退休以后,多数人已经卸下了家庭责任的重担,此时可以重点关注医疗和意外两个方面的保障。

为了帮助姜哥更好地理解,我结合前文的内容整理出来了下面这份:

有了这张表对照,姜哥显然就更好理解了。

比如说他和妻子,今年都是 30 多岁,那么通过对照表格就会发现,目前最合适的方案是四类保险都配齐;而两个小孩都还没开始承担家庭责任,则不需要考虑定期寿险;

所以对于家中的三位老人(60/60/72岁),可以根据具体情况选择百万医疗险/防癌医疗险/惠民保,然后再搭一份意外险就足够了。

聊到这里,姜哥提出了一个疑问:

老年人不用买定期寿险了我能理解,但是为什么也不用买重疾险呢?毕竟老年人得重病的概率更高,重疾险不是更有必要买吗?

这个逻辑其实非常正确,至于为什么不买,我直接找了一款产品,展示给他看:

可以看到,如果是给 60 岁男性投保,选择 5 年交, 30 万保额保终身,那么每年的保费为 60436.9 元,5 年下来就是 30 万出头!

保费要 30 多万,但保额只有 30 万,这就是典型的保费倒挂。

而除了保费倒挂的情况以外,重疾险一般对年龄和健康要求也都比较严格,多数产品本身就设置了 55 岁的上限,何况很多老人有慢性疾病,更是难以找到能买的产品。

不过不仅是重疾险,其实老年人想要买到合适的医疗险也需要做足功课。

到底能不能买百万医疗险?

如果买不了,哪款防癌医疗险/惠民保更合适?

所在的城市有哪些惠民保产品?

这些问题都需要有一定的经验才能解答。

最后,姜哥需要回家和姜嫂确认一下家里老人的具体情况,确认后再发给我。

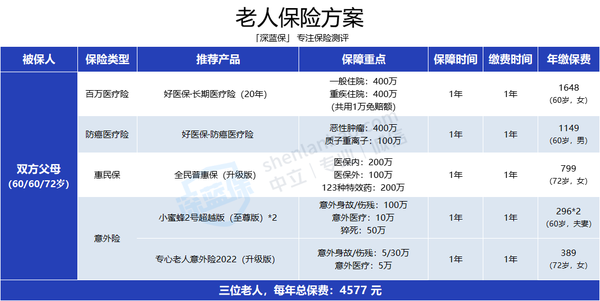

为姜哥姜嫂父母配置的这套方案着实不易,来来回回修改了好几次,最终才确定下来:

考虑到 3 位老人的具体情况,我为他们做出如下搭配:

(1)医疗保障

第一位 60 岁的老人身体情况比较不错,建议选择 好医保·长期医疗险(20年),保障续保 20 年,可以获得 400 万的住院保额,保障很不错;

另外两位老人由于身体和年龄的原因不能选择百万医疗险,可以选择 好医保·防癌医疗险 和 全民普惠保(升级版)这两款产品,也能基本覆盖医疗方面的重大风险。

(想了解更多惠民保挑选要点,可点击文末的延伸阅读。)

(2)意外险

意外险方面,我为两位 60 岁老人配置了 小蜜蜂2号超越版(至尊版)每年 296 元可获得 10 万意外医疗保障和 100 万意外身故/伤残保障;

另一位高龄老人可以选择 专心老人意外险2022(升级版),意外医疗保额也有 5 万。

有了这些保障以后,家里老人也不用过于担心万一去医院要花大钱,而委屈自己了。

看完了三位老人的方案,姜哥最大的感悟是:

这样看来,老年人的保险确实是不好买,限制条件多,而且关注点也与成年人有所不同,更加需要结合个人的情况来进行搭配。