【点这里】在线测保费/投保/咨询!

变化2:重疾赔付后,轻中症保障继续有效

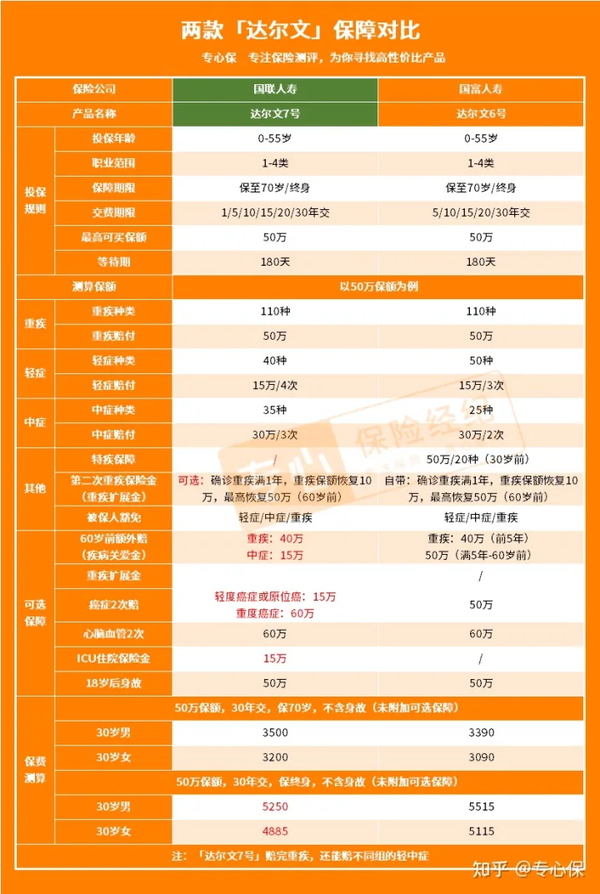

达尔文6号重疾险在重疾赔过之后,轻中症保障就没有了,合同就结束了。

而达尔文7号重疾险在重疾理赔后,轻中症仍有保障,分别能各赔1次。

但要注意,确诊重疾后,需要间隔 90 天,轻中症才能赔。

另外,如果轻中症和所患重疾属于同组疾病,是不赔的。

比如首次患重度恶性肿瘤,再次确诊轻度恶性肿瘤或原位癌,是不赔的。

以上这点大家注意下就好。

前面说到达尔文7号重疾险减少了少儿特疾保障,这项保障只保 30 岁前,因为大部分疾病是少儿特疾,对成年人来说实用性相对一般,所以大家不必过于担心这点。

原来的“第二次重疾保险金”现在也改名为“重疾扩展金”,这项保障也变成了可选责任,大家可以根据预算灵活附加。

不过,这项保障只在 60 岁前有效,保障相对一般。

这款产品对于高发的轻中症,例如原位癌、轻度癌症等都有涵盖,保障相当全面。