市面上有上百款意外险,到底什么样的才算好呢?

大师兄根据过往上千款产品的测评经验,总结出下表:

我们把一份成人综合意外险的保障分为三个部分:

不难想象,任何人遭遇意外,只可能遇到这 3 种结果:死亡、残疾、住院就医治疗。

因此,在挑选意外险时,也必须要注重这三项最核心的保障:

意外身故、意外伤残、意外医疗。

下面,我们就来针对于这三项保障详细分析:

意外身故的赔付方式非常简单粗暴:

发生意外,人不在了,直接赔付保额,合同结束。

如果买了 100 万保额,身故赔偿 100 万;同样,买了 50 万保额,那么就赔 50 万。

所以,意外险的保额越高越好,尤其是对于上有老、下有小的家庭顶梁柱来说,50 万起步,100 万不多。

更何况,一份 50 万保额的意外险每年也就一百多块,100 万保额也不过两百多,可以说是花小钱解大忧!

意外伤残的保障可以说是意外险独有的王牌,伤的越重,赔的越多。

伤残共分为 10 个等级,一级最重,十级最轻;

一级伤残赔付 100%,二级伤残赔付 90%,以此类推。

不难发现,磕掉八颗牙都才只算十级伤残,全残的概率更是比中彩票还低;

而有些意外险在意外伤残的保障上却只保障全残,可谓是居心叵测。

所以大家在购买意外险时,一定要留意伤残这一块的保障,千万不要被保险公司的文字游戏迷惑:

伤残≠全残,如果你买的是保全残的意外险,就算你达到非常严重的二级伤残,保险公司也不会赔一分钱给你。

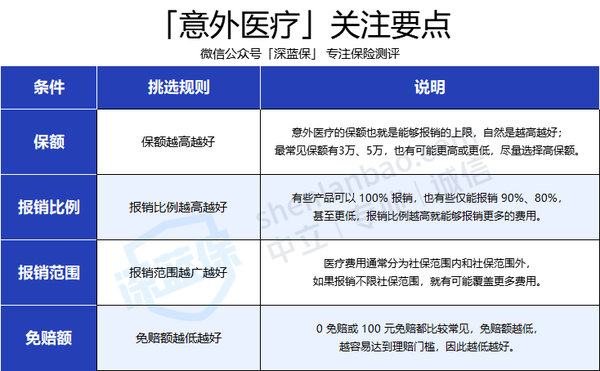

除了意外身故和伤残以外,千万别忘了还得把目光重点放在意外医疗的部分。

说句实在话,大部分人买了意外都不会发生伤残和身故,真正理赔率高的反而是意外医疗部分。

所以,一款优秀的意外险,意外医疗保障也要足够好。

那么如何去判断意外医疗保障优劣呢?

大家可以重点关注以下 4 点:

这里也特别提醒大家要注意:并非所有产品都包含意外医疗!

比如护X福·长期意外险就没有意外医疗的保障责任,如果这是你的第一份意外险,那么不建议大家购买。

三大核心保障要齐全,但特色保障也不能少。

下面我主要来聊一聊目前市面上最常见且实用性较高的三类特色保障:

猝死、交通意外、住院津贴。

① 猝死

很多人认为猝死是意外,但事实上猝死是由疾病导致的。

大多数猝死的人原本就患有心脏相关的疾病,看似意外死亡,其实早已疾病缠身。

据了解,我国平均每年有 180 万人死于猝死。

世界卫生组织(WHO)对猝死的定义是:

平时身体健康或貌似健康者,在出乎预料的短时间内,因自然疾病而突然死亡。

因此,猝死并不符合 “非疾病导致的” 这一条件,自然不在意外险理赔范围内。

但保险产品迭代太快,保险公司竞争也愈演愈烈,不少意外险也包含了猝死责任。

不过这其中,很多产品的猝死保额减半或只占总保额的一定比例,比如众安保险的无忧保(100万版),猝死保额就只占总保额的20%。

大家在购买的时候,可以重点关注一下自己心仪产品的猝死责任部分。

由于大部分意外险的猝死都会有保额减少的情况,如果特别在意猝死保额,可以多买几份意外险,万一真的出险,也是可以叠加理赔的。

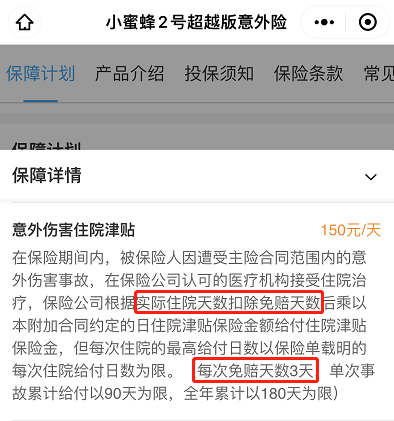

② 住院津贴

如果因意外住院,每天会有一定金额的住院津贴,比较常见的是 100-150 元/天。

而赔付的天数一般也有限制,通常每次住院给付 90 天,总共累计 180 天,算下来也有差不多 18000-27000 的补助。

这笔钱虽然不多,但是也能弥补一些住院期间的开支,还是比较实用的。

不过也要提醒大家一下,不少产品对于住院津贴也是有免赔天数限制的,一般在投保页面就会写明。

整体而言,大家在挑选成人意外险时,可以结合自身需求来判断。

如果其他方面的保障非常具有优势且符合自身需求,那么即使没有这一项保障,通常问题也不大。

③ 交通意外

交通意外作为五大意外死亡原因之一,意外险当然也少不了这项责任。

一款含有比较优秀交通意外保障的产品,通常含有针对于不同交通工具的全面保障。

像是航空水运比较低发的交通意外,部分产品可赔偿五倍保额;

而对于高频使用日常交通工具,不少产品也有节假日翻倍赔偿的约定。

对于经常需要使用各类交通工具的朋友们而言,此类保障可以重点关注一下。

如果一款意外险产品三大核心保障不错,特色保障也能够满足个人需求,那么基本上就可以做出选择了。

如果还有下面这些保障当然更好,但没有也问题不大,大家仅做了解即可:

……

了解了所有成人意外险常见保障责任以后,接下来我们就直接进入实操部分。

接着看下去,你就能明白如何才能一眼识破所有陷阱,在五花八门的产品中选出最合适自己的那一款。