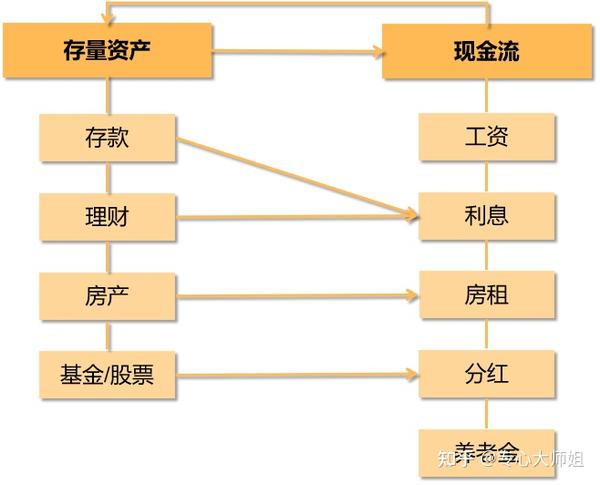

先普及两个概念:存量资产和流量资产。

存量资产:当下手里有的资产,比如银行存款、股票、基金、房产。

流量资产:也可以叫做现金流,即每月、每年到账的新收入,比如工资、退休金、房租、利息、股票基金分红。

存量资产可以产生现金流,供我们生活,现金流也可以积累为存量资产。

年轻人的问题是:

存量资产少。如果家底不厚,买车、买房都得靠个人工资,一点点支付。

老年人的问题则是:

1、钱不够花

我们都知道,人这一生,因为大病、意外活得短,是风险;

殊不知,因为太健康,活得太长,也是一种风险。

因为活着就要花钱。

如果退休前,储蓄计划没达标,按活到80岁攒的钱,结果不小心活到了90岁,后10年不就尴尬了。

或者就是按活到90岁存了100万,但节奏没控制好,钱花完了怎么办?

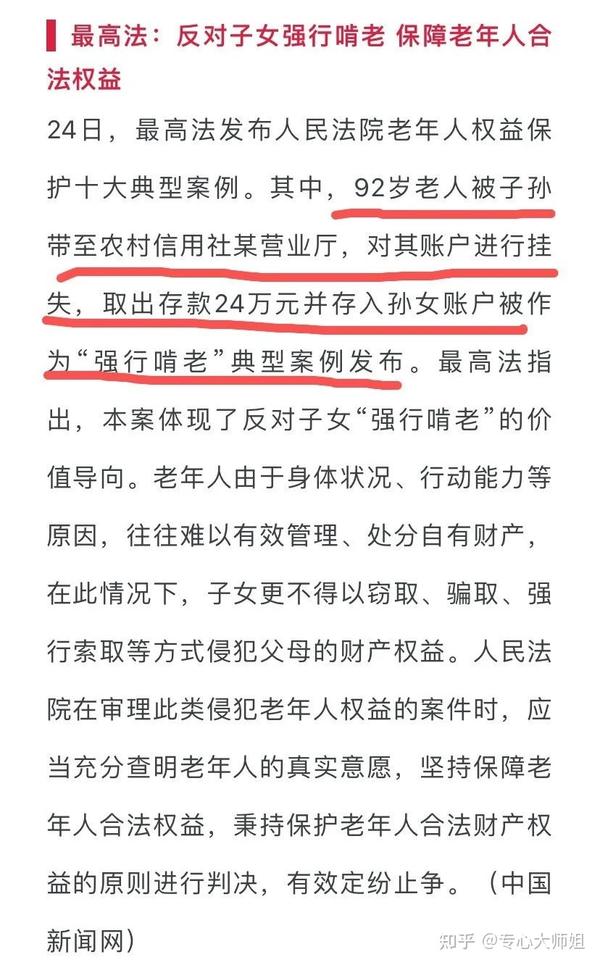

2、钱够,但管理不善

老年人手里没钱,是风险,但手里握着太多现钱,同样也是风险。

比如,被不肖子孙或明或暗地转移挥霍。

再比如,乱买保健品的、胡乱投资的。

很多人,尤其是年轻人,都很难理解,这些骗局,一眼就能看破,为啥会有这么多老人上当?

其实,主要原因就是:老了。

人一老,身体机能下降,认知能力也会快速下降。这些被骗的爷爷奶奶们,只要往前倒推几十年,哪一个不是智商在线?

财富管理需要极强的认知,年轻人搞理财,都会月光、爆亏,更何况认知水平下降的老年人呢?

所以,对老年人来说,大笔存量资产握在手里,就不如长期、稳定的现金流合适。

先稳定,才有资格谈富足。