返还已支付保费型重疾险:有病就赔钱给你,没病最后就退钱给你。

这听起来就很爽了,怎么都亏不了,但真的值得买吗?

这类重疾险通常价格会严重虚高,如果你想最省钱买到重疾险,肯定是不能要这类产品的。

况且即使你不差钱,大师兄也不建议你买。

因为,真的不值得啊!

无图无真相,直接对比返还型的康宁保B款和消费型的嘉和保:

双方都是保障到70岁,10万保额,但是:

嘉和保选手:我保障比你好,价格也比你低;

康宁保选手:平平安安到期后,我可以给你退还一笔钱哦。

假如老王正想在其中买一款产品,我们来做一下导演,安排老王的一生。

无非就两种情况:

情况一:在70岁之前,老王就得了重疾。

嘉和保的保障更好,有机会赔得更多;而买康宁保,不仅要交的保费更多,到期后也没钱退了。

选择哪个更划算,不用大师兄说了吧?

情况二:老王平平安安到了70岁,合同结束,此时康宁保可以退4.5万,而嘉和保什么都没。

如果老王选择买康宁保,而不是嘉和保;

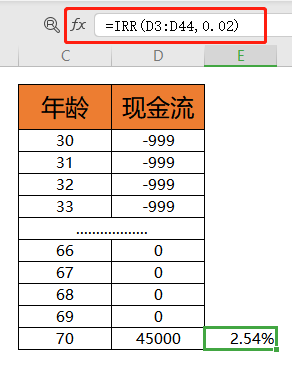

那么在缴费的20年中,每年要多交999元,到了70岁会有4.5万收益。

究竟值不值得?简单,我们在Excel上算一算irr(年化收益率)便知:

irr只有2.54%,非常一般;长达几十年的保障期限,市场上很多年金险irr都可以去到4%了。

保障没有优势,收益更没有;最重要的是,这还得建立在身体平平安安的基础上,那你买这类重疾险干嘛?

咱们要想最划算买到重疾险,就盯着核心的“重疾+轻症”保障就行了;什么分红、返还通通都是提高价格障眼法而已,别被迷了眼。