很多人在购买重疾险的时候,都会纠结到底到底要不要附加身故责任?

带身故责任的重疾险和不带责任险,到底有什么区别呢?如果选择附加身故责任,那么“身故赔保费”和“身故赔保额”,又该选哪一种好呢?

下面,深蓝君就来为大家解答一下这个问题吧。

下面,我们从3个方面来谈谈重疾险带身故和不带身故责任的区别:

1、保障范围

2、保费

一般来说,带身故责任会比不带身故责任理赔率要高一点,所以保费也会高一些。

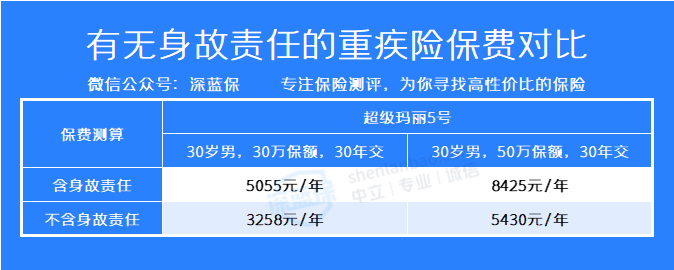

这里,深蓝君以和泰人寿的超级玛丽5号为例:

从上图可知,30岁男性买30万保额,选择30年缴费期,不带身故责任每年只要3258元,加上身故责任后,价格上升到5055元。

在同样预算的情况下,如果选择不带身故责任,可以买到的保额会更高。

3、赔付结果

不带身故责任的重疾险,在保障期间,被保人不幸去世,部分产品可以退回现金价值。

而带身故责任的重疾险,则会有3种赔付情况:赔付已交保费、赔付已交保额,或者已交保费/现金价值,二者取其大。

下面,我们来说说身故赔保额和身故配保费,有什么区别?选哪更好?

二、身故赔保费和身故赔保额,哪种好?

身故赔保额,顾名思义,就是被保人身故后,赔付100%保额,买多少就能赔多少。

身故赔保费,意思就是说,被保人身故后,可以返还已交的保费。

这里,用健康福为例,看看两者有哪些不同?

按照以上方案,健康福身故赔保额的价格比赔保费的价格要贵上800元。

假如被保人不幸30年后身故,身故赔保费,只能拿到22.3万;身故赔保额,则能拿到50万,比所交保费多了25.1万。

因此,如果保费预算允许,更建议大家选择身故赔保额。

那么,我们在投保的时候,到底要不要选带身故责任的重疾险呢?

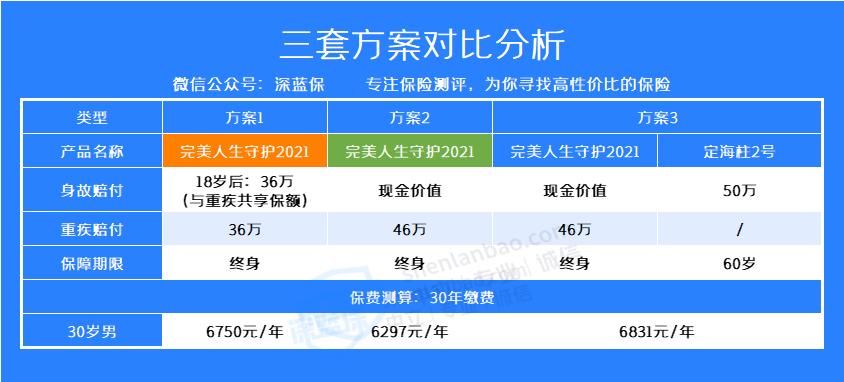

这里,深蓝君以完美人生守护2021为例子,做了3个方案来对比:

可以看到,这三个方案的保费都差不多,但具体保障相差较大。

综上,购买带身故的重疾险保障一般,价格比较贵,并不划算。

深蓝君建议大家,如果预算有限,可以选择不带身故的重疾险,能买到更高的保额,且价格也便宜;如果预算充足,可以再搭配上一份定寿,价格并不比带身故的重疾险贵,但选择性更强。