上面分析了支付宝和微信的重疾险在宣传价格上的小套路,那么接下来我们再来聊聊这两个平台上的重疾险,到底值不值得买。

我们先来看看产品有什么缺点。

支付宝和微信上有很多一年期的重疾险,而这些一年期重疾险的保障却不是非常全面。

比如下面这款天安财险推出的多次赔付重疾险(1年期)。

产品仅有重疾和轻症保障,连算是重疾险标配的“中症责任”都不包含在内,更不用说常见的癌症2次赔付、心脑血管2次赔、疾病额外赔等保障了。

也许有人会说对一年期的重疾险要求那么高干嘛,一年内得病的概率可以说低的可怜。

既然如此,这款产品为什么又要设置成重疾分6组,每组可赔1次的多次赔付重疾险呢?

一年内得重疾的概率低,得2次重疾的概率就更可以忽略不计了吧,而且患2次重疾之间要至少间隔180天,保险公司才会赔付。

这样的保障责任真的实用吗?

还不如把产品设计成“单次赔付重疾+中症+轻症”的类型更加合理。

这类重疾险的保障绝对是有明显的不足,大家在购买前一定要擦亮双眼。

如果不会挑选重疾险,可以随时找大师姐帮忙!

有些产品看似便宜,但便宜背后的隐患还真不少。

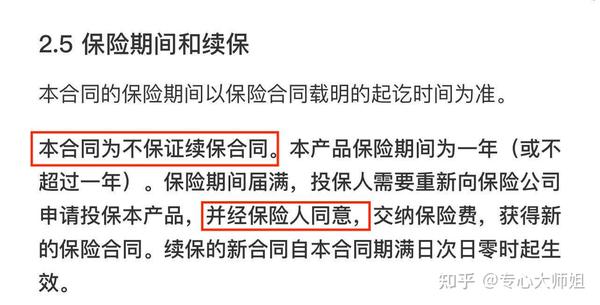

第一点就是续保不稳定。

支付宝和微信上有很多一年期的重疾险,续保条件不是很友好,第一年买了,有可能第二年就无法续保。

如支付宝健康福·重疾险(保1年),条款里明确写明不保证续保,而且续保的主动权还掌握在保险公司手里。

如产品停售了,那么这款产品就买不了了。

就算产品一直在售,保障满期,我们向保险公司申请续保,需要经过保险公司同意才行。

这就意味着,如果发生过理赔,保险公司可能拒绝我们的续保申请;

如果得了病,身体变差了,就算没达到理赔标准,但保险公司仍有可能因此拒绝续保。

总之,续保条件的稳定性是我们购买之前续保谨慎考虑的。

除了续保条件之外,这类产品价格的也是令人头疼的问题。

1年期重疾险采用的是自然费率,也就是保费会随年龄的增加而增长,年龄越大,保费上涨越明显。

到最后,就算保险公司让你买,你都不一定有钱买了。

我们以健康福·重疾险和大黄蜂7号全能版为例,对比看看保费情况:

0岁女孩,保额10万,保至70岁

在最初的十几年,一年期重疾险价格,确实便宜不少;

但是从40岁开始,健康福的年交保费就已经超过了大黄蜂7号全能版。

而且保到70岁的总保费,一年期重疾险得花4万多;而大黄蜂全能版仅7000出头。

这笔账一算,大家还觉得一年期重疾险很便宜很划算吗?

最后,再提醒大家一点:买保险看价格是人之常情,但过度贪便宜导致保障缩水,那就得不偿失了。

尤其给自己买重疾险,千万不要抱着薅羊毛的心态。

毕竟保险产品都是专业的精算师设计和定价的,“买的没有卖的精”,估计绝大多数普通人都不会比这群精算师还懂数学……

如果想要买到高性价比的重疾险,这里有一份产品推荐可以给大家参考。

说到这,那么是不是支付宝和微信上的重疾险就一文不值呢?

倒也不是,有部分产品还是有购买的价值,我们一起来看看。

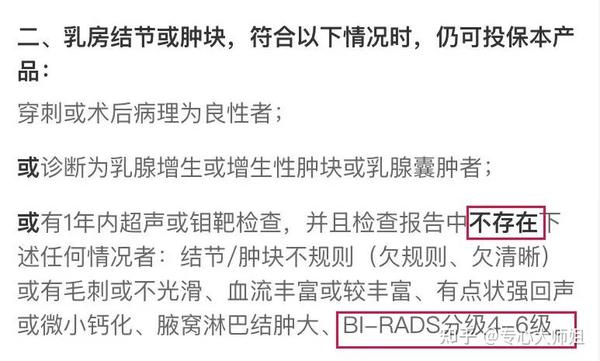

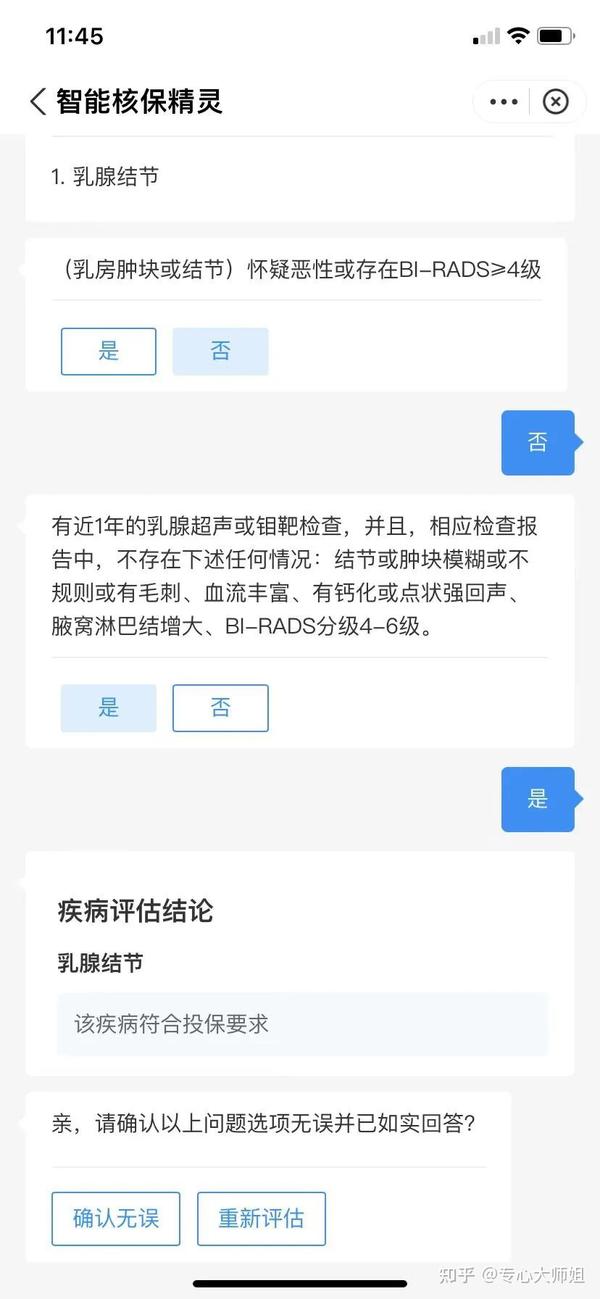

支付宝上健康福重疾险健康告知比较友好,特别是乳腺结节3级患者可以优先考虑。

支付宝健康福(保定期)的健康告知中明确说明,近一年的检查报告中,无任何异常描述且乳腺结节未达到 4-6 级,即可正常投保。

如果想选择保至终身,对乳腺结节3级患者同样“大尺度”核保。

由于健康告知有问询,需要走智能核保流程。如果没有手术,且满足下图中的要求:

■1年内检查无异常描述

■未被怀疑恶性,或分级未达到 4 级及以上

即可正常投保!

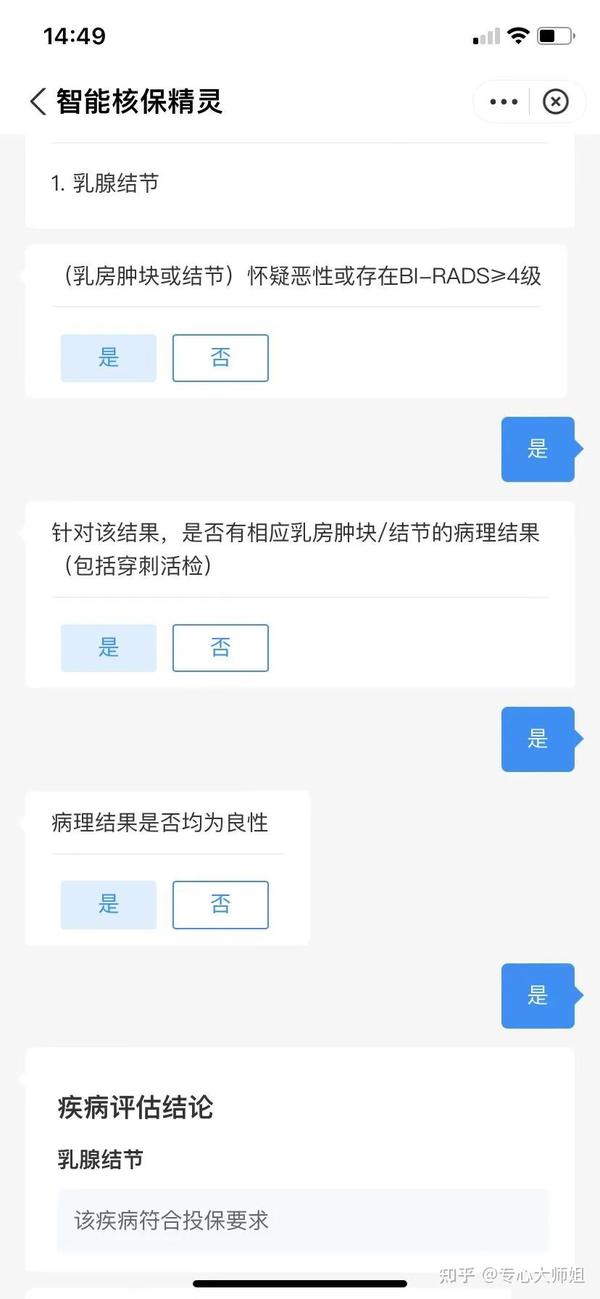

如果怀疑恶性,或是乳腺结节分级达到 4 级怎么办?

只要满足穿刺活检的病理结果为良性,如实告知,还是可以正常投保。

最重要的一点,不除外!不除外!不除外!

虽然支付宝健康福保障不突出,但对乳腺结节3级患者来说,能够提供该部位疾病保障才最重要。

尤其是近些年乳腺癌逐渐成为女性健康“第一大杀手”。

从保险公司的理赔报告中也可看出,乳腺癌也成为女性理赔率高发的恶性肿瘤。

大师姐一直强调,买保险一定要根据自身的需求、健康情况、预算等因素来综合考虑。

支付宝和微信上的重疾险确实有些不尽如人意的地方,但是并不代表上面的产品就不值得购买。

30岁左右买50万保额,一年不过400左右,还可以按月缴费,在保障我们的同时还能极大减轻经济压力。

买个一年两年,等经济情况好转了,再配置一份正常的终身重疾险。

相信大家肯定是优先选择能够正常承保的产品。

这里有一份疾病投保攻略,里面整理了核保宽松的重疾险,对疾病人群非常友好!

当然,不同的人有不同的需求,可能有人对支付宝和微信这样的大平台比较偏好,那也无可厚非。

总之,在明确自身需求以及产品保障责任的情况下,无论在哪里购买保险,只要是适合自己的,就是最好的产品。

最后,大师姐再具体和各位聊聊,如何选择一款适合自己的重疾险,目前市面上有哪些高性价比重疾险值得考虑?

接着往下看。