先看图

神盾7号重疾险最大的特色在于重疾保障,重疾是赔 1 次,还是 2 次,要看 60 岁前保单周年日前有没有出险。

如果 60 岁前确诊重疾,3 年间隔期后,再确诊其他重疾,就能再次赔付保额。

如果 60 岁前没有出险,那么二次赔付直接失效。

这样设计,好处十分明显。

大部分人,赚钱的主要时间是在 60 岁前,60 岁前遭遇大病,对家庭的打击也更大。

神盾7号重疾险的设计,增加了 60 岁前的保障,相比生命周期都是多次重疾,价格上也有了优势,让大家更能把钱花到刀刃上。

另外,神盾7号重疾险轻症、中症也不错:

25 种中症,赔付 3 次,赔付 60% 基本保额;

55 种轻症,赔付 4 次,赔付 30% 基本保额。

60 岁后住院,从住院第 6 天开始,神盾7号重疾险每天赔付保额 0.1%。

也就是说,基本保额 50 万,每天赔付额度就能达到 500 元。

还是很实用的。

家里有老人的就知道,老人身体素质较低,生病住院,即便有医保报销费用,也不是 100% 报销。

更不用说聘请护工、子女请假陪护老人等等,都是开销。

所以神盾7号重疾险这个特色保障,在我看来还是蛮加分的,可以减轻不少成本。

不过,如果在 60 周岁的保单周年日前确诊重疾并获得赔付,这项责任就随之终止了。

且日后给付重疾保险金和身故保险金(如果有附加的话),会将住院保险金的额度扣除。

也就是说,二次重疾和高龄住院津贴不能兼得。

神盾7号重疾险的可选责任有疾病关爱金、癌症多次赔、心脑血管二次赔、身故责任等,专心君挑重点讲讲。

1)疾病关爱金

60 岁的保单周年日前,首次确诊重疾、中症或轻症,额外赔付 80%、 30% 或 20% 。

这项责任可以考虑加上,买保险就是买保额,保额不够,对抗风险的能力就会很差。

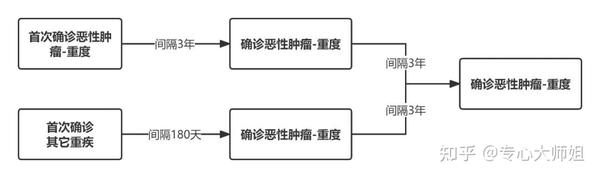

2)癌症多次赔

首次确诊重疾并获得赔付,间隔 180 天(首次非癌)或 3 年(首次为癌),再次确诊癌症,赔付基本保额。

在获得第一次癌症额外赔付保险金后,间隔 3 年,再次确诊癌症,不论新发、复发、持续或者转移,再次赔付基本保额。

为了方便大家理解,大师姐做了一张流程图:

3)特定心脑血管疾病二次赔

10种特定心脑血管疾病,额外赔付 120%。

如果首次重疾是心脑血管特疾,间隔 1 年,再次确诊心脑血管特疾,赔付 120%。如果首次重疾不是心脑血管特疾,那么间隔期则为180天。