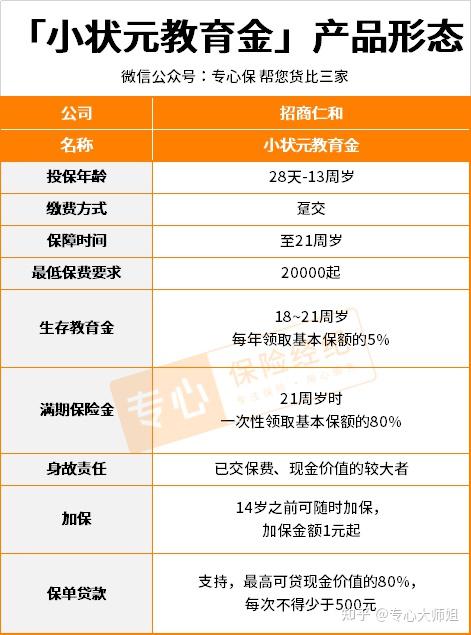

先看看小状元教育金到底长啥样。

产品形态很简单,小状元教育金属于比较传统的教育金形式。

18 岁~ 21 岁,连续 4 年每年领取一笔钱,同时 21 岁时一次性返还剩下的满期金。

主要保障的就是孩子在上大学期间的费用问题。

小状元教育金的优势也很突出,我总结下来主要是这 3 点:

①现金价值增长速度快,收益表现佳

②加保灵活,可随时投钱进去

③大保司,服务靠谱

我们来具体看看:

以 0 岁女宝趸交 10万 为例。

我们可以看到,在投保的第 3 年,现金价值就超过了已缴保费,在开始产生收益了。

可以理解为,投入第3年,现金价值就超过已缴保费了,这之后万一有紧急情况,想要退保,至少投入的钱不会亏。

孩子 18 岁时,可以开始领生存教育金了,

从 18 岁~ 20 岁,可以每年领取 10746 元补充教育金费。

到 21 岁时,孩子也大学毕业了,可以一次性领取 18.2万 的满期金。

一次性投入 10万 ,期间不需要做任何操作,一共可以领回 21.49 万。

到 21 岁时, irr 高达 3.77% ,折合成单利为 5.56% ,这可比单纯把钱存银行划算多了。

加保灵活,也是我一直推荐小状元教育金的原因之一。

虽然,缴费方式只支持趸交,也就是一次性缴费。

但是小状元教育金的加保非常灵活,在 14 周岁之前可随时加保, 每次加保金额最低为 1 元。

可以使用定投和随手投的方式,在手里有闲钱的时候,随时加钱进去。

我同样再用个例子来说明下:

从投保后的第二年的 5 月 1 日开始,到孩子 13 岁时,设置一个每个月 2000 的定投计划,相当于每年加保 2.4 万。

到孩子 18 岁时,连续 3 年,每年可以领取 3.69万 ;

孩子 21 岁时,一次性领取 62.75万 ,这笔钱可以让孩子继续深造,或者是当做孩子的创业金。

这种方式最大的好处就是,每个月有闲钱,都可以往账户里加钱,能够分散一次性投入的资金压力,特别适合当前手头没那么多余钱,但每个月有稳定收入的宝爸宝妈们。

前面也提到了,小红书教育金的承保公司是招商仁和人寿。

招商仁和,来头很大,三大央企控股,背靠招商局、中国移动和中国航信,注册资本高达 65.99 亿元。

我们单单就看招商局,它的前身可是李鸿章创办的轮船招商局,创立于 1872 年,距离现在已经半个多世纪了。

招商仁和的偿付能力表现也很优秀。

银保监会的硬性要求是:综合偿付能力充足率 ≥ 100% 、核心偿付能力充足率 ≥ 50% 、风险评级在 B 级以上。

我们可以看到,招商仁和人寿各方面都达到了要求,保司实力完全不用担心。