趁年轻入手,有很大的升值空间,未来资金使用也有保障。

增额终身寿险虽是在被保险人身故或全残时才会理赔,却可通过“加减保”,中途获取现金。

它的“增额”属性使其现金价值逐年递增,资金复利增值。

合同中并不约定返还规则,因而身故责任发生时,最终的增额保额,既可赔付给受益人,也可通过部分减保的方式获得现金回流。

所以增额终身寿险的现金价值主要体现在身后,适当兼顾生前。

增额终身寿的特点——收益可观、灵活配置

作为近几年的市场“新贵”,增额终身寿险用得好,是真的强!

简单来说,它是终身寿险的升级版,身故可以赔一笔钱的同时,保额会按照一定比例上涨。

增额终身寿险 这么受欢迎,主要有2大特点:

特点1️⃣:收益可观

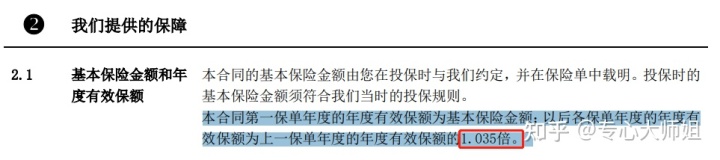

长期持有的情况下,能接近复利 3.5%,且不受市场利率的影响。

只要保险事故没有发生,那现金价值和基本保额都在涨,也不用担心钱会贬值。

同样的,这一点也是直接写进合同的,具体是这么说的:

注意哦~增额终身寿险不是直接到期领钱,而是需要我们自己进行操作。

这就要提到它的另外一个特点啦。

特点2️⃣:灵活配置

增额终身寿险,可以根据用户需求自主 减少保额、领取现金价值,

这个特点就可以在钱增值的情况下,满足我们日常的需要啦。

比如说,孩子教育金、自己/父母的养老金等等需要用钱的情况,我们都可以自行安排。

这一点大大颠覆了我们对保险的刻板印象,用好保险也就是用好自己的资金。

如果是比较自律、有明确规划的朋友,建议选增额终身寿;

管不住自己的,或者想比较省事的,选年金就行啦~