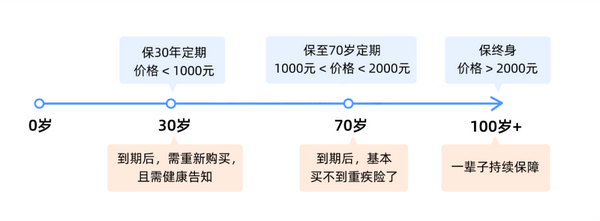

很多家长都希望给孩子最好的保障,所以会一步到位,选择保终身。

这种选择没有错,但并不适合所有人。

因为我们还要考虑预算的问题。

如果预算紧张,还能选终身吗?

这里我以600块预算,给0岁男宝宝买重疾险为例,看看下面的方案:

买重疾险就是买保额,几百块预算情况下,建议首选方案1。

虽然只能保30年,但有50万充足的保额,能有效地抵御大病风险。

方案2和3虽然保障时间更长,但一旦发生重疾,能赔的钱只有20万甚至10万,通常是不够用的。

这里建议大家,在预算紧张情况下,优先考虑保额,再考虑保多久。

这里有一份重疾险推荐清单,里面的产品保额高保障足,非常值得推荐:

等以后预算充裕后,再补充一份保终身重疾险也是可以的。

2、保身故,保费贵且不实用!

很多人买重疾险都喜欢附加上身故保障。

这样一来,即便没得重疾就挂了,也能赔一笔钱。

毕竟人不一定会得重疾,但人终归会有一死,所以买带身故的,肯定能拿到钱。

但是,无论给大人买,还是给孩子买,我不都建议附加上身故保障。

并不是说带身故的重疾险不好,而是附加身故会带来几个问题:

- 保费变贵

天上是肯定不会掉馅饼的,也没有白捡的保障,所以你想要增加身故责任,就要付出相应的保费!

附加上了身故保障,确实是百分百能拿到赔偿金,毕竟没有谁不会死。

但也正因如此,带身故的重疾险赔付概率大大增加了!

换言之,保险公司的理赔也会更高。

所以,针对这样的理赔情况,身故责任一般都会很贵!

举个例子:

目前热销的大黄蜂7号全能版,0岁宝宝买50万保额,保终身,分30年交,不附加身故只要1835元,但是附加上身故就需要2850元,保费直接增加1015元!

这1015元,都能拿去增加20万保额了~

- 身故/重疾二赔一

很多人以为附加了身故责任的赔付是“先得了重疾赔50万,没治好身故再赔50万”这样的。

但是,这样的理解是不正确的。

带身故的重疾险,重疾和身故是共用保额的,两者只能二赔一!

比如,小王先得了白血病,直接赔付了50万,那合同就终止了,之后是死是活,跟保险公司都没有关系了。

- 对儿童而言,身故保障很鸡肋

重疾险本质上是“收入损失险”。

孩子由于不承担家庭的经济责任,身故对家庭经济状况的影响并不大。

而且,银保监会对未成年人的身故保额有限制:

10岁以下最高只能赔20万,18岁以下最高只能赔50万,多了也不会赔。

所以,给孩子买带身故的重疾险,不实用,很不划算。

3、你可能掉进返还型的坑里了!

有些家长在给孩子买重疾险时,会不小心掉进了返还型重疾险的“坑”里;

这种保险号称“有病赔钱,没病返钱”,让人产生一种错觉“保障不要钱”的错觉。

但实际上,返还型保险暗藏着不少猫腻:

❌保费非常贵!

返还型保险比消费型保险贵许多,建议优先买消费型重疾险。

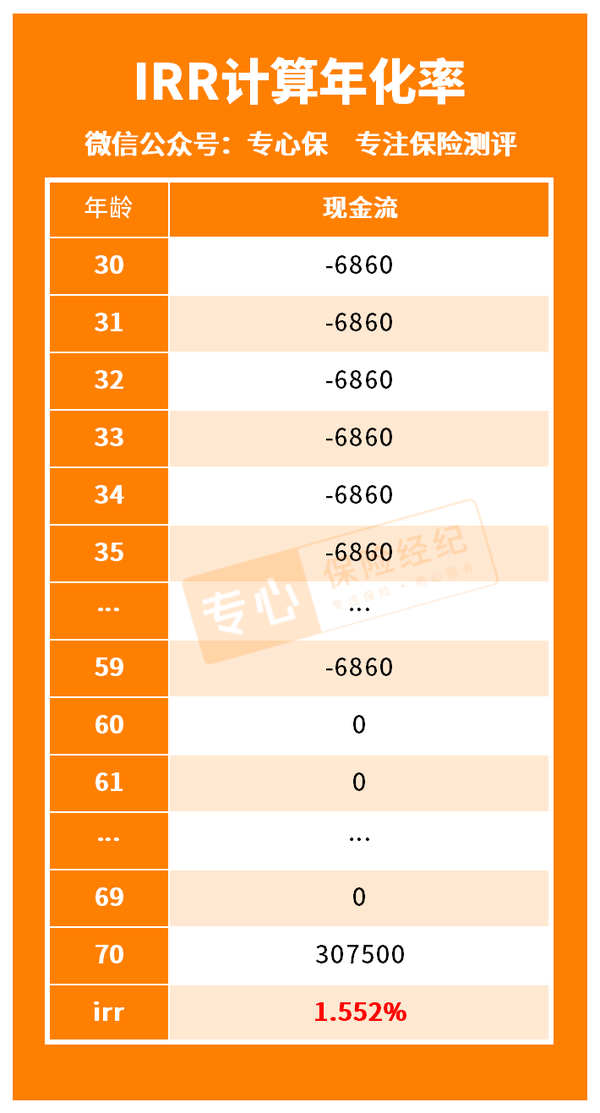

以30岁男性,买50万保额,保70岁,30年交费为例,我们对比一下:

可以看到,同样是50万保额,返还型每年要比消费型多交6860元,总共多交20多万。

如果70岁前出险,那就亏大了,这笔钱不仅不返还,之前多交的保费也打水漂了。

拿20多万去为一个“返本”买单,这赌注未免下的大了点。

❌收益比你想象中低!

就算身体倍儿棒,几十年后成功返回一笔钱,但是实际收益率也并不高。

我们继续看上面举的那个例子:

以平XX满分21为例,每年多交6860块,70岁返保费30.7万,收益率有多少呢?

我用IRR计算,得出实际收益率仅有1.552%。

如果我们把每年多交6860元去理财,只要年化收益达到1.552% ,在70岁同样能拿到30.7万,只要高于1.552%,那我们就是赚的。

这样一来,既规避了双重风险,又有稳定的财富增长,何乐而不为?

当然,千万别告诉我你连1.552%的理财方式都找不到,一抓一大把。

基本上,避开以上三点,你能省下50%以上的保费。

如果还是对保险的“坑”心里没底,可以随时问我。