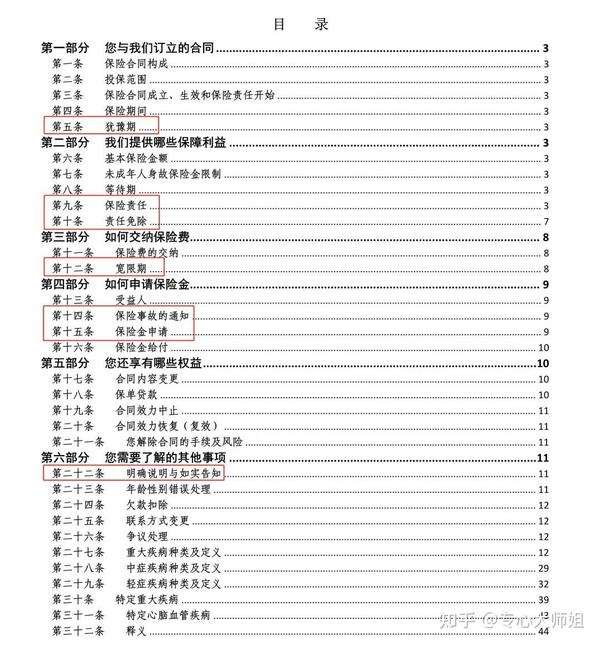

下面要讲的内容,都在这个目录里。

目录的好处是,可以快速了解到哪些章节是主要和重点部分,哪些是次要和粗略部分,我们可以快速检索和找到对应的具体内容。

这里我以达尔文 6 号重疾险为例,带大家完整看完一份保险合同。

内容很多,但我们只需要看重点就行。

这是我们经常会在各大平台会看到的产品表格:

这类表格,其实也是根据保险条款做成的,目的就是方便消费者更直观看到重点。

接下来,我们逐个解析条款的重点信息。

主要内容如下:

重要程度:⭐⭐⭐⭐⭐

人话版的意思就是告诉你这款产品保障什么内容。

无论卖保险的人告诉你这个产品什么都保、夸得多么天花乱坠,最终给到你确切答案的只有保险责任。

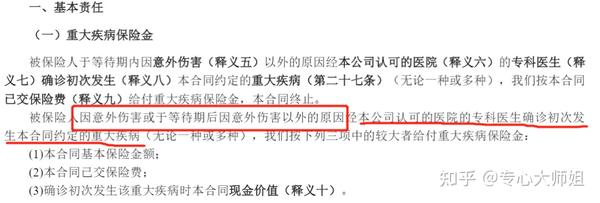

跳转到这份合同的第三页,那么你会看到:

基本责任(必选)包含:

110 种疾病,赔一次,赔 100% 保额,即如果买的是 50 万保额,那就给付 50 万保险金。

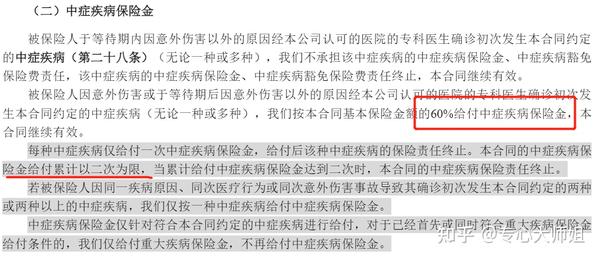

25 种疾病,最多赔 2 次,每次赔付 60% 保额,以 50 万保额为例,就是每次中症赔 30 万保险金。

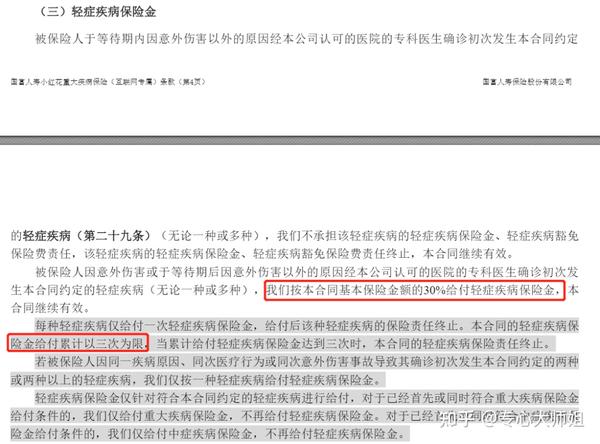

50 种,最多赔 3 次,每次赔付 30% 保额,以 50 万保额为例,就是每次轻症赔 15 万保险金。

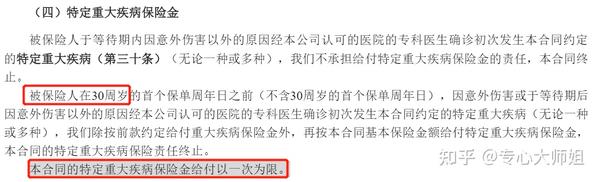

20 种疾病,30 岁前,除了赔付重大疾病保险金,再额外赔付特疾重大疾病保险金。

就是买的是 50 万的保额,再额外赔付特疾保险金,只赔一次,共 100 万保险金。

需要注意,年龄超过 30 岁的人群,特疾是不赔的。

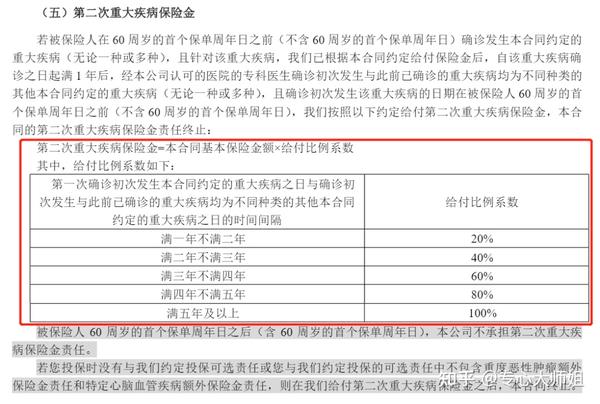

就是第一次已经赔了一笔保险金,一年后又罹患不同种类的重大疾病。

那么这时候按比例赔付,具体如下:

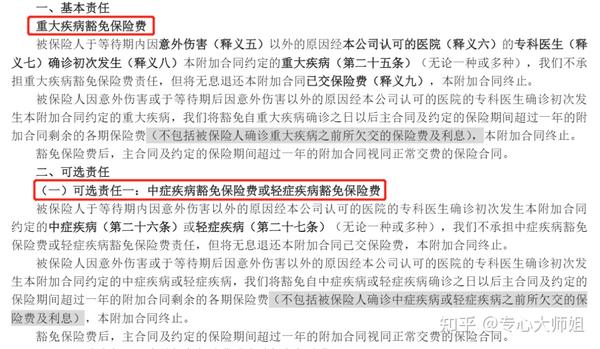

被保人患了重/中/轻症,后续没交完的保费不用交了,保单继续有效。

所以说,缴费期越长,意味着得到保费豁免的几率越大。

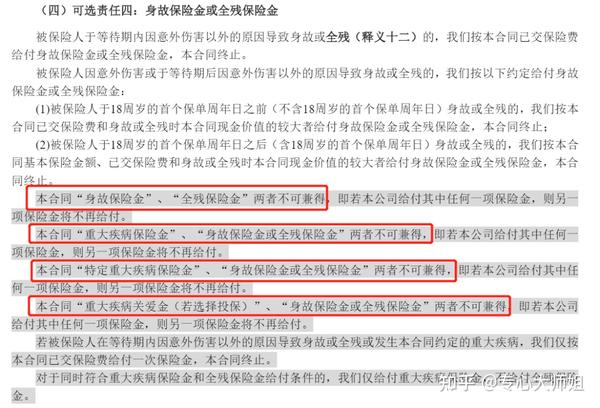

可选责任包含:

(篇幅有限,这里就不一一截图展开了,各位可以对照目录,快速定位到具体内容阅读。)

可选责任里边,我们需要注意的是,有些保障内容不能同时获得理赔。

比如身故保险金和全残保险金,即便我们在购买这款产品的时候,可选责任附加了身故/全残,但在赔付的时候,保险公司也只会赔其中一项。

即赔了重疾,身故、全残不赔;赔了身故,重疾、全残不赔;赔了全残,重疾、身故不赔。

一般情况下,尤其是当我们预算又比较有限的话,是不主张大家买带身故/全残责任的重疾险。

关于保什么,我们重点关注这几个数据:

疾病种类+赔付次数+赔付比例。

这直接关系到我们能不能顺利拿到钱,以及拿到多少钱。

重要程度:⭐⭐⭐⭐⭐

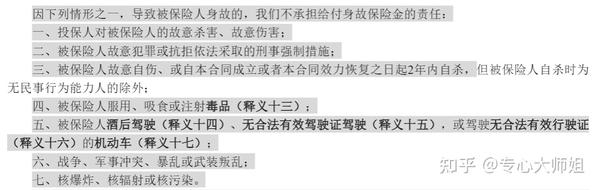

免责条款,就是告诉我们这款产品不保的责任,或因某种情形导致风险发生,而保险公司可以免除或减少承担赔偿的责任。

重疾险的免责条款,各家差别不大。内容一般会跟在保险责任下面:

像投保人故意杀害或伤害被保人、被保人吸毒/酒驾等行为导致的保险事故, 基本在所有产品中都属于免除责任,保险公司不予理赔。

重要程度:⭐⭐⭐⭐⭐

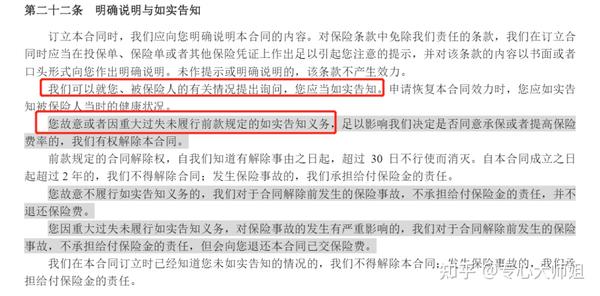

这一点很重要,我们有如实告知的义务。

如果隐瞒了某些事项,比如隐瞒既往病史、遗传性疾病,那保险公司是可以拒赔的。

不过,也不必紧张,健康告知遵循的原则是:有问必答,不问不答。

如实告知 ≠ 全部告知。

在这里也提醒大家,一定要如实做好健康告知,不要抱侥幸心理。

假如你拿捏不准自己身体有些小毛病不知道是否符合的,可以后台找我们的保险规划师 1v1 咨询。

重要程度:⭐⭐⭐⭐

4 个时期即保险合同的犹豫期、等待期、宽限期和中止期。

这 4 个时期关乎到我们的退保、理赔、保费缴纳和合同存续的权益。

一个个来讲:

就跟我们网上购物的 7 天无理由退货政策一样,保险产品也会设置相应的“退货政策”。

可以看到,达尔文 6 号的犹豫期为 15 天。

在犹豫期内,投保人可以无损退保,能够有效减少投保人的冲动消费,或转投更适合的产品。

等待期会比犹豫期长,是保险公司为了减少带病投保的风险而设立的。

可以看到,达尔文 6 号的等待期为 180 天。

在等待期内,如果是非意外导致的保险事故,保险公司不予理赔。

不同的险种,等待期的长短不同。

意外险一般没有等待期,医疗险的等待期较短,重疾险和寿险的等待期会长一点。

如果在等待期内查出异常,重疾险、医疗险、寿险究竟怎么赔?我们一起来看看:

如果一时半会资金周转不灵或卡里的余额不足,导致无法及时缴费, 保险公司一般会给到 60 天的宽限期,让投保人补交。

可以看到,达尔文 6 号的宽限期为 60 天。

在此期间发生保险事故,被保人仍然能获得理赔。

宽限期过后仍未缴费,保单就会进入中止期,保险公司将会中断保险责任,也即是说,在此期间发生保险事故,保险公司不予理赔。

但如果在此期间补交了保费,保单便可继续生效,被保人可以继续获得保障。

重要程度:⭐⭐⭐

有人说,我买错了保险,或者我觉得太贵了,不想要了,怎么办?

最直接的办法就是退保。

重疾险退保分为两种情况:

但有些话,得提前跟各位交代,退保不仅仅会造成金钱损失,重新再买可能又会面临新的健康告知、等待期和年龄问题。

比如我 30 岁投保,身体健康,标准体投保,可保不准接下来就会有健康问题。31 岁体检发现甲状腺结节,再买其他保险,很可能会被除外责任承保,甚至拒保。

再者,年纪越大,保费越贵,30 岁投保一个价,35 岁再投保就完全是另一个价了。

此前我们针对“退保”话题专门科普过一篇文章,有兴趣的戳蓝字:买完保险后悔了,果断退保 or 含泪交钱?

重要程度:⭐⭐

无论买的是哪种保险,一旦不幸出险,大致的理赔流程都差不多:

报案 → 提交理赔资料 → 保险公司审核 → 打款。

我们先来说说如何报案,其实有多种渠道可以选择:

报案后,保险公司客服、规划师或代理人会告诉你下一步怎么做。

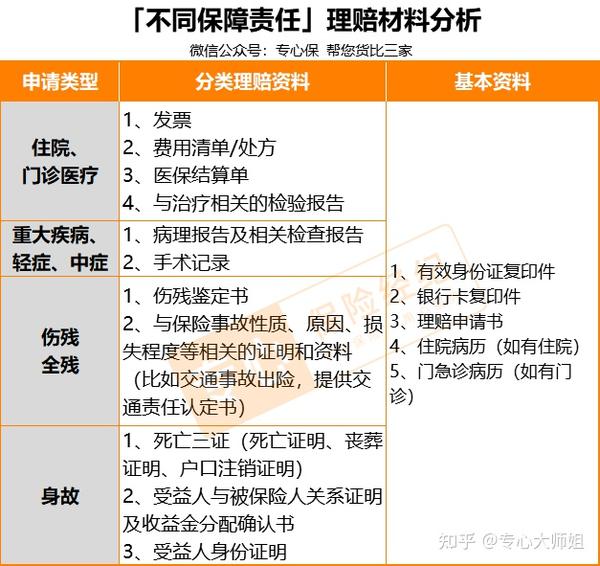

不同保险,甚至同一险种的不同责任,要提供的理赔资料也不同。

我对四大险种的理赔资料,做了一个粗略统计,具体需要准备哪些材料,请以保险公司要求为准。

大家日后在看病时,一定要记得保存好所有的材料,最好拍照备份,以防丢失,影响了理赔时效。