经过 9 年的更迭,平安福现在处于什么水平,是否值得入手?

我们不妨了解下它现有的保障,再下定论。

1、重疾保障

平安福的重疾保障就三个要点:重疾种类120种、赔付比例100%、可赔一次。

先看重疾种类,你是不是会认为,平安福居然保120种,保障实在太全面了。

但事实并非那么一回事,银保监会在2020年,统一修订了重疾新定义,在原来25种高发重疾的基础上又增加了3种,这28种重疾发病率占比在95%以上,所有产品必须全部涵盖,而且理赔条件一模一样。

所以,重疾病种有多少不是重点。

而我们真正需要关注的是 赔付次数 和 赔付比例 ,会实实在在的影响到我们的保障和钱袋子。

再看赔付次数,重疾险有单次赔付、多次赔付两大类。

多次赔付重疾险保障自然更好,赔了一次重疾后仍然有保障,以后患重疾还能再赔。

随着互联网保险的兴起和发展,多次赔付的产品已经越来越多;而平安福还是只能赔付一次,对比之下难免落后。

不过单次赔付这也是线下重疾险的主流,也不需要对平安福苛求太多。

最后看赔付比例:不同的产品,买同样的保额,最后的赔到的钱却大不相同。

比如买50万保额,有的产品只赔50万,有的产品能赔100万;这就体现出了赔付比例的重要性。

像平安福2021这种传统重疾险,大多赔的是100%的基本保额;

而现在很多重疾险都自带“首次重疾额外赔”责任;第一次确诊重疾,能赔的更多,150%~200%不等。

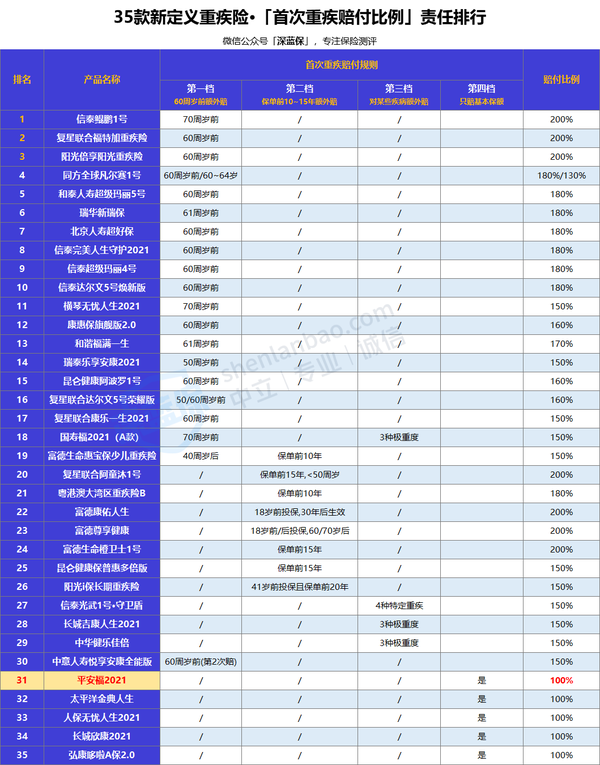

下面是我调研过的 35 款比较热门产品的赔付比例,赔付形式主要有四个档次,大家可以看一看:

第一档:60周岁/70岁周岁前额外赔。

60/70岁前,重疾保额最高可以赔到200%,买50万,能赔100万;代表产品有信泰鲲鹏1号、复星联合福特加、阳光倍享阳光重疾险。

第二档:保单前10-15年额外赔。

比如30岁买的重疾险,45岁之前就可以额外赔付,最高可以赔到200%;代表产品有

复星联合阿童沐1号、富德康佑人生、富德橙卫士1号。

不过与第一档相比,不仅有保单年度限制,还有年龄限制,赔付条件要差一些。

第三档:针对某些疾病额外赔。

比如信泰光武1号·守卫盾,只针对 4 种特定重大疾病:重度恶性肿瘤、较重急性心肌梗死、严重脑中风后遗症、冠状动脉搭桥术额外赔付,最高可以赔到150%。

第四档:只赔付基本保额。

这也是重疾险最原始的赔付条件了,只赔付基本保额100%,买多少赔多少,不会少赔也不会多赔;代表产品有平安福、太平洋金典人生、人保无忧人生。

显然易见,赔付条件第一档>第二档>第三档>第四档。

不过,同为第四档,平安福为什么排在前面,也是有原因的,并不是大师兄乱排。

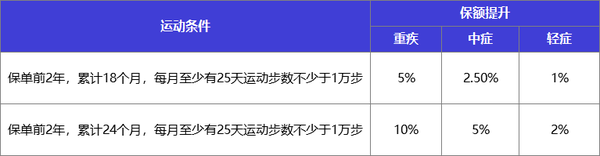

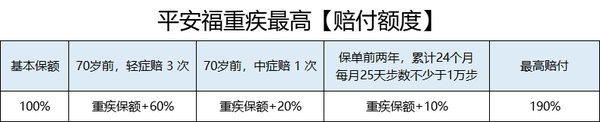

是因为平安福有两项特色功能:运动涨保额和轻/中症先行赔付涨保额,重疾保额最高能赔到190%。

但为什么又把它排到第四档呢,看了它的赔付条件你就明白了:

若想赔到190%,必须先赔 3 次轻症;再赔 1 次中症;而且累计24个月,每月至少有25天运动步数不少于1万步;最后罹患重疾才能赔到最高保额。

这,是在刁难我奥某人吗?

2、中/轻症保障怎么样?

我们主要从这 3 个维度分析:高发疾病是否涵盖全面、理赔条件是否宽松、赔付比例是否够高;我们一一来看。

高发疾病是否涵盖全面?

在新定义重疾险中,银保监会只对 28 种高发重疾和 3 种高发轻症做了统一规定。

对于其它中/轻症,并没有一个合理的划分;所以,不同产品的中轻症覆盖情况也各不相同。

但大师兄通过几年的工作经验以及专业医学老师的帮助,从28种高发重疾里面分别找到了相对应的22种高发中症和12种高发轻症。

平安福2021高发中症缺少两种、高发轻症缺少两种。

其中慢性肝功能衰竭、人工耳蜗植入、肺功能衰竭 3 种疾病的缺失,意味着只有达到重大疾病程度才能进行理赔。

而轻症中的“微创冠状动脉搭桥术”与重疾中的“冠状动脉搭桥术”保障重合,缺失影响不大。

在原来的重疾条款定义中,冠状动脉搭桥理赔条件较为苛刻,需要实施开胸手术;而在新定义重疾中,“冠状动脉搭桥术”的理赔条件由“开胸”改为了“切开心包”;意味着即使进行的是微创冠状动脉搭桥术,也已经符合重疾的理赔条件了,所以轻症中再加上微创冠状动脉搭桥术术反而显得多余了。

结论:当平安福补全了高发轻症,新增了中症保障,已经是种莫大的进步;所以,虽然现在还有个别中/轻症缺失,已经趋于合格水平,大家也不用要求太严格,毕竟它还有很长的路要走。

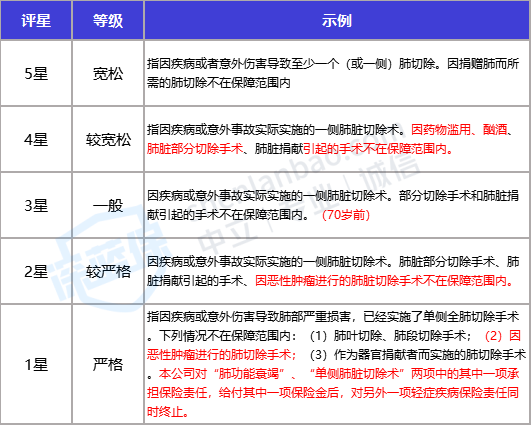

疾病理赔是否宽松?

为了公平、公正、合理的判定高发中/轻症赔付是否宽松,大师兄祭出了花三个月时间整理的“疾病定义库”:

通过对比上百款重疾险的条款,并跟核赔、核保老师反复沟通确认,最终将高发轻、中症的理赔条件,按严格程度分为五个维度:宽松、较宽松、一般、较严格、严格。

以中症“单侧肺切除”为例:

根据平安福2021条款陈述,符合上面的 4星 评级,所以判定这项疾病的赔付条件较为宽松。

剩余疾病,都是大师兄根据每一项条款对比得出,理赔宽松程度如下:

结论:平安福2021中/轻症的理赔条件较为宽松,没有特殊严格的理赔定义;这一点上,还是值得肯定的。

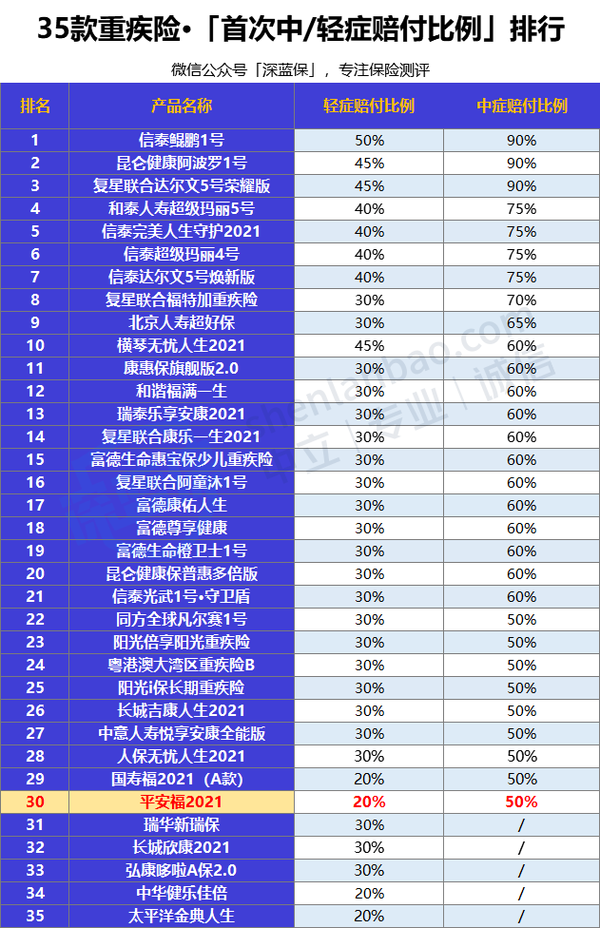

赔付比例是否够高?

同样的,还是与前面调研过的 34 款热门产品做个对比:

很明显可以看到,平安福的赔付比例只能处于垫底水平,轻症只赔20%,中症只赔50%。

而有的产品轻症最高能赔50%,中症最高能赔90%,平安福差的不是一丁半点。

另外,平安福虽然运动达标能涨保额,但轻症只能涨2%,中症只能涨5%;依然微乎其微,与其它热门产品没有可比性。

4、身故责任

像平安福这种传统大公司重疾险,都是强制捆绑身故责任的,没有选择的余地。

虽然保障更加全面,不论是重疾还是身故,都能赔到保额;但也严重拉高了重疾险的保费。

举个例子:

含身故的重疾险要比不含身故的重疾险多交 5 万多保费。

而相比一些网销重疾险,身故责任灵活可选,将选择权交给了消费者。

5、附加责任

平安福2021的附加责任有 8 项,每附加一项,都得真金白银的花出去。

所以大家一定根据自身需求选择,不要任听业务员的话术,为了保障全面一股脑的全部附加。

下面,大师兄挑重要的几项保障,跟大家好好唠唠。

(1)附加多次肿瘤

附加多次肿瘤,其实就是癌症多次赔付了。

近几年,癌症多次赔付责任变得愈为重要;一是由于癌症高发,二是由于癌症容易复发。

所以对于癌症多次赔,有如下挑选建议:

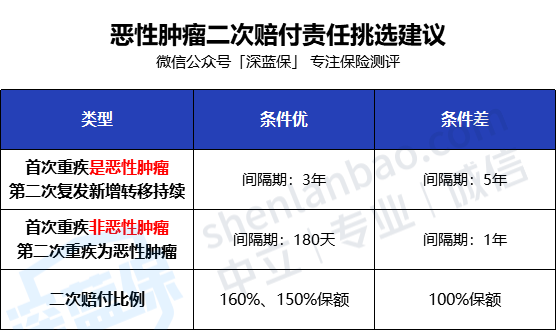

① 间隔期越短越好

首次患恶性肿瘤(如肺癌、胃癌),间隔期3年就能赔第二次会更加合理;因为在医学上,癌症 5 年都没复发,就算是治好了,前 5 年是癌症复发转移的高发期。

首次重疾为非恶性肿瘤(如心脑血管疾病),第二次赔付癌症的间隔期180天要比1年更加容易理赔。

但平安福2021比较奇葩,因为它首次重疾无论是恶性肿瘤还是非恶性肿瘤,第二次赔付的间隔期都是 3 年。

② 赔付额度越高越好

相同的保障,赔付额度自然越高越好。

有的产品能赔100%-160%不等;而平安福是自己确定,不与重疾保额挂钩,只要预算充足,买多少都可以。

(2)意外险、定期寿险、两全险

买保险最忌讳的就是买大而全的保险,也就是全家桶、啥都保。

像下面这种情况,重疾险+意外险+定期寿险都在保障范围内;而且满期还能返还保费。

这样的保险看似保的全,其实啥都保不好,价格更是天文数字。

拿意外险来说,30万保额,保至80岁,20年交,年保费1530;

而现在大多100万保额的意外险,一年连300块都用不了。

再说定期寿险,30万保额,保20年,交20年,年保费720;

而现在大多100万保额的定期寿险,才是这个价。

最后再说说两全险,每年多交小一万,只为了20年后没出险能返还保费;

现在的钱和20年后的钱,那可不是一个概念啊。

所以,如果大家是普通工薪家庭,真心不建议花十几万去为“返还”责任买单;

一是性价比低,二是这笔钱能有更好的用处。

6、特色功能

平安福的特色功能,必须重点提两嘴。

毕竟是这款产品在保障上唯一肉眼可见的亮点,而且也是唯一不用另行收费的保障。

(1)平安 RUN

平安RUN创新于平安福2016版本,一直保障至今。

只要运动达标,重疾、中症、轻症保额都能另行增加。

详情如图: