很多人觉得没听过的保险公司,就是小公司。保险其实是个信息高度不对称的行业,如果不愿意主动去了解,其实很多我们对保险公司的感觉都是错误的。

常见误区 1:我只买大公司的产品

许多人在挑选产品时,通常会习惯把保险公司分成大公司和小公司,其实这个理解是错误的。

很多人口中的大公司,往往依靠于广告和周围网点的数量来判断,很多老牌保险公司就是这样,比如国寿、平安、太平、泰康等。

这些老牌公司的确成立时间稍早一些,但不能简单的以为只有这些保险公司才算大公司,其他的都是小公司,因为还有很多因素要考虑,例如:每年保费收入、公司股东的背景、成立时间的长短、注册资已支付保费数量。

以很多人没听过的工银安盛为例,百度百科资料如下:

工银安盛由全球市值最大的银行中国工商银行、全球最大保险集团 AXA 安盛集团、全球 500 强央企中国五矿集团公司强强携手打造。

公司的股权结构为:中国工商银行持股 60%,AXA安盛集团持股 27.5%,中国五矿集团公司持股 12.5%。

从公司的介绍中就能看到,工银安盛怎么都无法说是家小公司。所以说并不是听过的就是大公司,没听过的公司就小。

常见误区 2:小公司非常容易倒闭

一家保险公司的成立并不简单,包括但不限于:注册资本不少于2亿、管理层选拔非常严格、要有明确的可行的筹建方案等。

除此之外,就算成功成立了保险公司,还要面对银保监会非常严格的监管,保险公司的主要监管机制如下:

这就像给保险公司加上了一道道紧箍咒,保险公司作为社会的稳定剂,国家其实比我们更担心它的稳定性。

到目前为止,而不要太看重乎品牌或者和业务员的交情等。

常见误区 3:大公司产品才好,贵的就是好

过往购买其他产品的经验告诉我们便宜没好货,这在一些生活用品或者普通商品上可能是比较适用的。

然而在信息不对称的领域,简单的用价格来衡量产品是不是好,是不太理性的。比如医疗行业:就医看病不能简单地说便宜的药就不好,贵的药就好,因为普通消费者根本没有辨别药品好坏的能力。

无论是便宜还是贵的药,其实只要解决我们的问题就好,药只是工具而已。

这在保险行业也同样适用,一家公司同时有十几款重疾险在销售,不同产品保障内容差异很大,并不是越贵就越好。

这是同一家公司的两款产品,保障基本类似,其实B产品比A产品还要好一点,但是价格上确实A产品比B产品还贵了20%。

金融产品不能只买贵的,一定要知道自己买的什么,为什么贵,贵在哪里。只闭着眼睛买贵的,很有可能会吃亏。

常见误区 4:小公司理赔速度慢

保险理赔是很多人都关心的话题,很多人会这样担心,那些不知名的公司,理赔会扯皮?

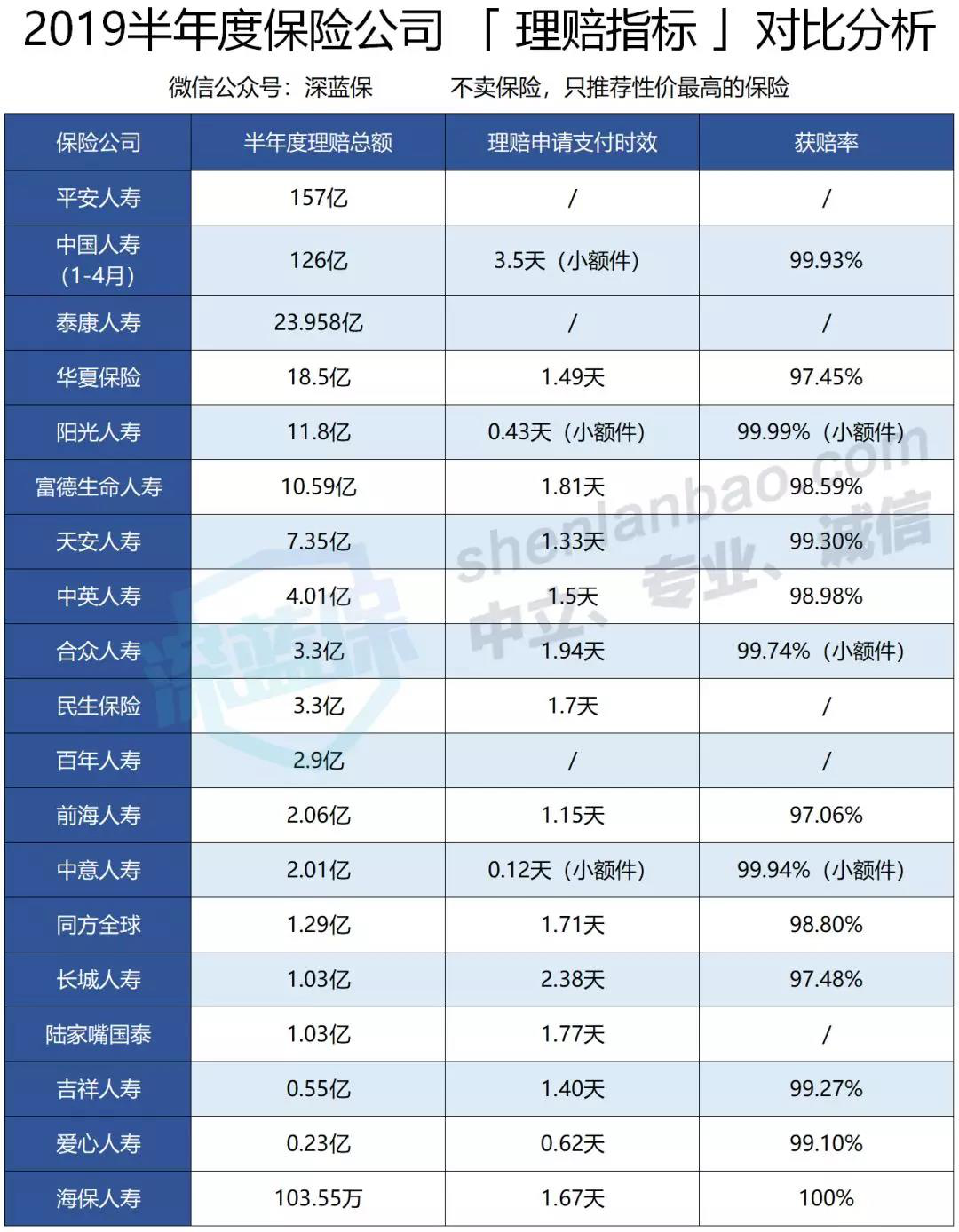

我整理了2019年上半年保险公司理赔数据,表格如下:

从上表来看,不论是像平安、国寿这样耳熟能详的大公司,还是名不见经传的吉祥人寿、海保人寿等,从理赔速度上来看,差别不太大。

只要符合理赔的条件,无论大公司还是小公司都不敢不赔,是否能够理赔,完全取决于是否符合合同条款,另外保险公司为了竞争市场,还在不断提升理赔的效率和服务。