重疾险可以算是家喻户晓的一类险种,甚至很多人第一份保险就是重疾险。

但重疾险也是大众在买保险时踩坑的重灾区,下面这几个坑,我肯定90%的人都碰到过。

“重疾险是确诊就能赔的,到时候我们就可以用保险公司赔的钱去治病,不用花自己一分钱”,这样的话是不是很熟悉,仿佛已经在耳边响起。

这套万能话术误导了一大波消费者。

实际上,并不是所有的疾病都能确诊即赔,重疾险赔付情况是分为3种,如下图所示:

确诊即赔:如恶性肿瘤-重度、多个肢体缺失,只要医生确诊了病情就能赔

实施了约定手术:如主动脉内手术、冠状动脉搭桥术,这些疾病得做了手术才能赔

达到疾病的约定状态:如深度昏迷,需符合格拉斯哥昏迷分级结果为 5 分或 5 分以下,且已经持续使用呼吸机及其它生命维持系统 96 小时以上,才能赔。

所以,重疾险中并不是所有疾病都是确诊即赔,至少医生口中的确诊≠保险合同里的确诊,千万要注意。

要说行业内卷现象有多猛,保险行业认第一,其他行业都得靠边。

今天这家公司的重疾险保100种疾病,明天那家公司的产品就会保150种,然后又有胜者保200种。

总之各家保险公司认准了一点:消费者只凭保障疾病数量分辨产品好坏,冲就对了。

而事实上,很多消费者确实很吃这套,你问他为什么买这款产品,他说因为里面疾病数量多啊。

在2020年,保险行业协统一修订了《重大疾病保险的疾病定义使用规范》,此规范统一规定了28种重疾定义。

如常见的癌症、脑中风后遗症、急性心梗等,这些疾病全部都有统一的规范。

关键是这28种重疾,基本上占据了重疾险理赔的95%以上,可以说是核心中的核心。

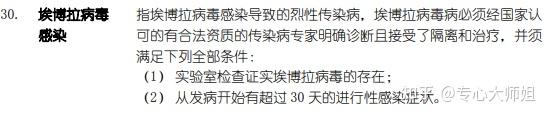

有些公司为了增加疾病的数量,就拿一些基本上不可能发生的重疾来凑数,比如埃博拉病毒。

大家都知道,埃博拉病毒在非洲比如刚果、苏丹等地区发现过几次,但是在中国基本上没有存在过。

用这样的疾病来凑数,我真的会谢。

所以,大家真的不要去纠结产品中重疾的数量,从保障角度来看,各家公司基本差别不大。

这里有一份重疾险清单,里面整理了几款高性价比的产品,需要的话可以参考下:

百万医疗险保障比较简单,想要消费者踩坑,并不是一件轻松的事情。

但自古深情留不住,总是套路得人心。

消费者聪明,但保险公司套路更深,下面这几点,我敢保证90%的人都曾中过招。

曾经风靡全网的“首月0元”宣传语大家可还曾记得,靠着这个噱头保险公司确实业绩猛涨。

但实际上的首月0月,对于消费者来说,并没有占到保险公司什么便宜。

不仅没占到便宜,这类宣传还被银保监会点名批评。

银保监会在年初的时候,发布了关于防范“套路”营销行为的风险提示,明确消费者要警惕把“首月0元”、“首月1月”等套路。

这些套路表面上给大众优惠错觉,实际上是将保费分摊至后期的每个月里,消费者并未真正享受到保费优惠。

很多人掉入保费优惠的陷阱里,并没有仔细了解过产品具体保障,最后容易导致纠纷。

好在这样的乱像已经非常少了,不过各位仍需要警惕类似的销售误导。

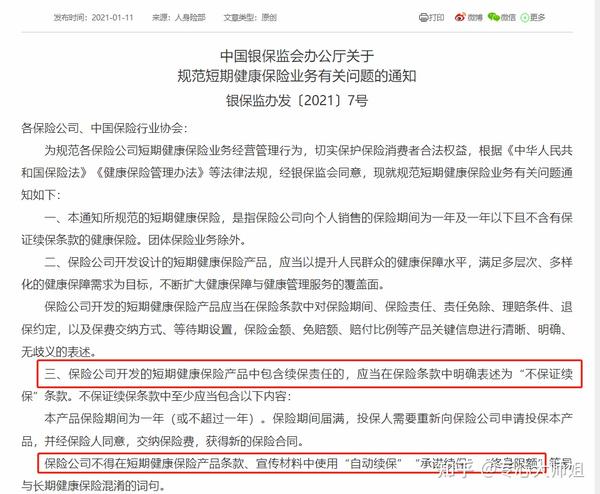

很多人在买百万医疗险的时候,被销售人员忽悠“我们这款产品保证能续保99岁/100岁”,结果过几年发现产品停售了,也无法续保,只能被迫更换产品。

特别是对于上了年纪的人来说,万一身体变差了或者理赔过,承诺过保证续保的产品停售,这时就很难再买到合适的百万医疗险了。

针对这些问题,银保监会也已发布过相关通知,明确了短期健康保险业务相关规范。

对于百万医疗险来说,如果属于短期健康险,那就必须要明确告知消费者“保险期满时,需要重新向保险公司申请投保本产品,经过同意后,才可获得新合同”。

换句话说,就是不可能保证给你续保到99岁了,每年续保都需要审核,审核通过才能继续有保障;审核不过,那只能再寻其他产品。

之前很多产品说什么保证续保到99岁、100岁,这类产品都已经在2021年5月1日前停止销售。

如果还有人这么忽悠你,千万别信!

百万医疗险主要包含门诊和住院保障,但并不是住院了就能赔。

一般来说百万医疗险有免赔额,通常在5000-1万元,只有超过免赔额部分才可以报销,如果没超过免赔额,百万医疗险则用不上。

比如免赔额为1万元,住院花费了3万,则扣除免赔额后,实际报销金额为2万。

这就意味着,医疗险的免赔额越低越好,这样就能少掏点腰包。

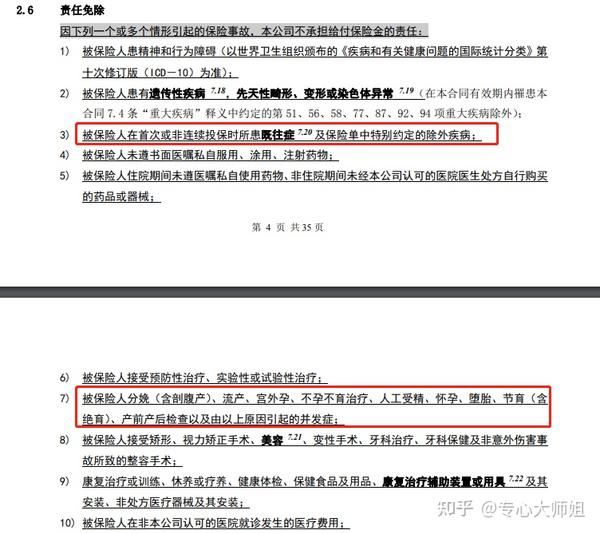

此外,在免责条款里的内容都无法获得赔付,如既往症、分娩、流产等情况住院,百万医疗险也不会赔。

意外险常见的坑有个:只保全残、没有意外医疗保障我们分别来分析一下。

意外险的伤残保障是其独特的责任,其他任何险种都无法代替。

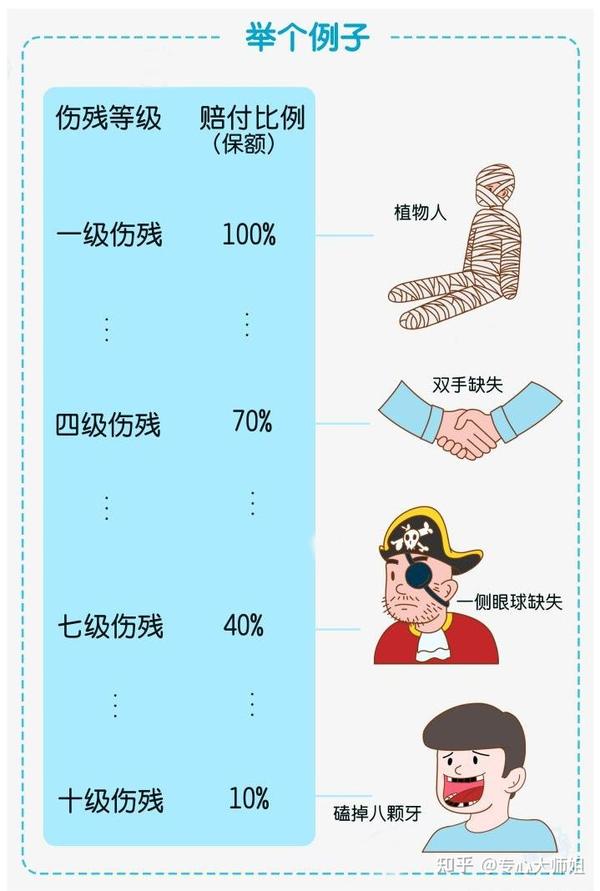

意外伤残按照伤残等级进行赔付。

1级伤残赔付100%保额

2级伤残赔付90%保额

3级伤残赔付80%保额

...

10级伤残赔付10%保额

而实际上,很多人买的意外险却只保障全残。

各位稍微想想就知道,现实生活中遭遇到严重如植物人一般的全残情况概率大,还是伤残的概率大?

只保全残的意外险不仅赔付范围变小,赔付的概率也大大降低,是一个大坑。

各位可以翻开自己的意外险保险,看看自己买的到底是保全残,还是保伤残?

当然了,意外伤残也算是比较严重的事故了,在日常的工作生活中,最常见的还是一些小的意外事故。

比如运动的时候扭伤脚,逗猫逗狗的时候被抓到,又或者被被烫伤.....

所以意外医疗保障才是我们经常会用到的。

但有些产品却只追求身故伤残保额,比如身故可以赔500万、1000万等,却没有意外医疗保障。

万一不小心被猫抓伤要打狂犬疫苗,又或者运动时不慎摔伤,这些费用都得由我们自己承担。

虽然这些费用不多,可能大几百几千块,大多家庭都负担得起。

但只要花296元买一份有5万意外医疗额度的意外险就能搞定的事,为什么还要自己来承担?

因此,如果意外险没有意外医疗保障的话,直接忽略掉吧。

出事赔钱,没出事返还已支付保费,这类返还型意外险曾经风靡一时,但真的值得买?

咱们仔细想一下,保险公司承担了风险,付出了保障成本,最后再把钱还给你,这亏本买卖保险公司能白做?

这类产品往往一年好几千的保费,为何这么贵?

是因为保险公司把保障成本转移到了消费者身上,大家自我感觉返还已支付保费的产品不错,能返钱,殊不知自己无形中多付出了好几倍费用出去。

而保险公司也把自身的保障成本平衡了下来,你自认为自己血赚,但保险公司永远不亏。

以上3点可能颠覆了大家对意外险的普通认知,以后在买意外险的时候,千万要注意,避免踩坑。