①首先想清楚,自己是想买“储蓄型重疾”还是“消费型重疾”。

储蓄型重疾险很贵,但它既保疾病也保身故,也就意味着即使你一辈子都没有患上这些疾病,这些钱在身故后也会给到。

而消费型重疾险就是,如果在保障期间内没有发生合同约定的疾病,那保障到期后合同就终止了,就算在这期间不幸身故,也不会有任何赔付,顶多能退回一点现金价值。

②看清保哪些?重疾、轻症,或者还有中症。

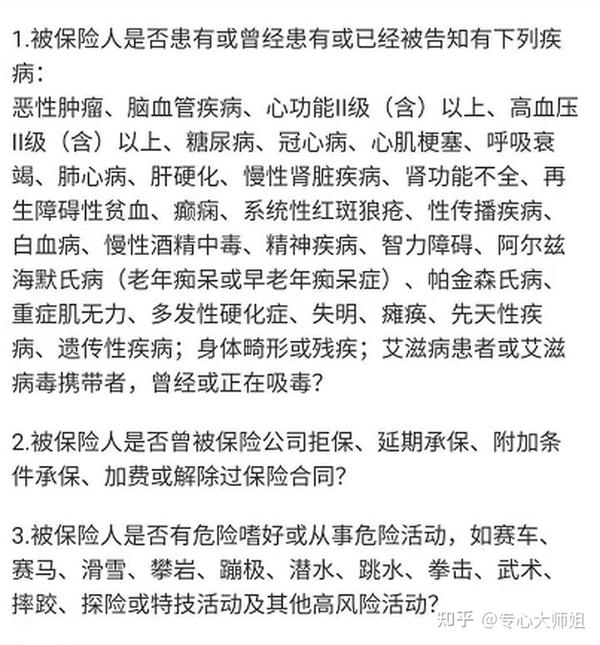

除了28种银监会规定的重大疾病病和3种轻症,其余高发轻中症是否包含?还有没有其他的服务或者需求,要在购买保险时尽量确认各类疾病是否在条款中有全部覆盖。

③重疾险的保额选多少?

我们一定要记住一个重要的点:买重疾险就是买保额。

重疾险的本质我们就可以理解成是收入补偿,所以太低的保额根本就没有必要购买,没有实质性的作用。

我们可以看以下这个2020年部分保险公司理赔数据的统计图:

显而易见的,50%以上的重疾险理赔金都少于15万。

在现在这个通货膨胀、钱的购买力急速缩水的时代,这十几万元在治疗严重疾病的时候像不像杯水车薪?

所以说,重疾险要么不买,要买就要买自己能力范围内的最高保额!

挑选医疗险的时候我们主要分为两步来,重点关注产品的保额、免赔额、报销范围、报销比例这四部分。

第一步:医疗险一般分为三类,我们可以根据自己的需求、想要解决的问题来选择。

①低保额,低免赔

这类产品属于小额医疗险,一般只作为医保的补充,门诊和住院部基本就能报销,只是为了解决小额医疗风险问题。

②高保额,高免赔

这类产品是市场上流行的高额医疗保险,保额高至百万起,对应的免赔额也很高,一般为1万元。

高保额对于身患重病时的病人来说,可以说是救命稻草。

③其他医疗保险

包括用于私立医院、公立医院特需部的高端医疗保险,海外就医报销的海外医疗险,还有和政府联合保险公司推出的福利产品——税收优惠型健康险。

第二步:选择所需要的报销范围和报销比例。

商业医疗险的报销范围也包括了医保目录范围(只有在医保目录内费用才报销)和不限医保目录(就算不在医保范围内,也可以报销)两种。

报销比例则是按照实际产生的医疗费用的100%报销。

定期寿险我们主要从一下四个方面来考量选择:

保障责任是所有保险最重要、最需要我们关注的一点,而定寿我们主要关注的就是主流保障和特色保障。

主流保障就是:去世、全残,赔钱,不论疾病还是意外,所以选产品时,注意产品有无全残责任就好。

而特色保障则是除了主流以外的附加内容,比如XX岁之前出事多赔付XX%保额。

主要是看看,自己的实际情况会不会受到限制,在不在可以购买这款保险的人群范围内。

一般是看产品的健康告知、职业限制和保额限制。

健康告知,就是要让身体状况不正常的人群无法购买。当然,首先的健康要求在所有险种中算是最低,是大部分人都可以购买的。

顾名思义,就是保险公司不负责、不赔偿的一些情况。

当然,免责情况是越少越好,而定寿算是最宽松、免责情况最少的,部分产品一般只有三条。

很好理解,也很极端,我们依法做人的普通人基本不会遇到这些情况。

不同于其他价格差异大、保障责任却可能差不多的花样百出险种——重疾险,定寿险的责任简单明了,价格基本差不多,所以在选择的时候可以尽可能选择便宜的。

保额买多少,大师姐建议,这个保额应该覆盖家庭未来10年的支出,比如未来10年生活费要50万,房贷、车贷100万,那么定寿险至少就需要买到150万。

保多久,我们建议保到退休年龄就可以了。

当然这些只是我们理想状态下的推算,实际购买时还是要以自己当下的预算情况具体来看。

身故毕竟是太大太少见的意外,大多数情况下都只是受伤。所以意外险会更常用。

购买意外险的时候,注意保障范围尽量广,免赔额尽可能低,报销比例越高越好。

“范围广”就是注意除了社保内费用之外,还有没有其他的保障。

“免赔额低”则更好理解:0免赔肯定比100免赔的更好。

“报销比例高”:100%报销优于80%的报销。

在购买意外险时,注意好产品价格与报销比例、免赔金额、报销范围的匹配度就好,按自己的需要来选择才是最合适的。