虽然健康告知有点复杂,但大家也不用担心,我总结了3个技巧:

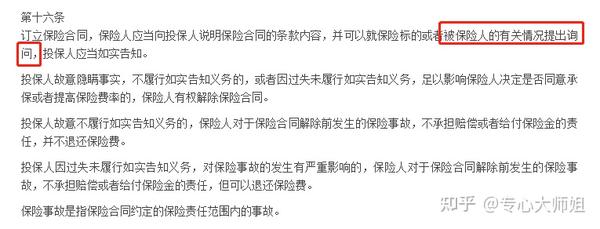

根据我国《保险法》第十六条:

我国大陆实行的是询问告知原则,又称为“有限告知”。

意思很简单,就是保险公司问什么,你就答什么,没问到的就不用告知,可以直接投保。

举个例子:

某款重疾险的健康告知问到:被保人是否有肝硬化?

根据这条问询,不管你是乙肝病毒携带、小三阳,还是大三阳,只要不是肝硬化,都不需要告知保险公司。

这就是有限告知。

可能有朋友会问了,那某些保险公司的投保单最后一栏,还会问到诸如这样的问题:“你有没有其他的体况”?

事实上,你并不用回答。

因为《保险法解释(二)》第六条有规定:

翻译成白话,就是保险公司对投保人进行健康告知问询,必须要提出明确、具体的问询。

像“其他”、“除此之外”这类的询问是无效的,不用管它。

健康告知问到的病史、检查,往往是有时间范围的。

举个例子:

被保人过去2年内,因病做过手术或住院治疗超过5天、或因医嘱需连续服药超过30天?

这种情况下,主要回答在规定的时间范围内的相关病史就行了,规定时间以前的检查异常可以不用告知。

即如果是3年前住院,或者住院只有2天,又或者服药仅15天,那就可以不用告知。

也有一些问题,它的时间跨度可能会更长一点。

比如说是否曾经住院接受过治疗,像这种情况,你无论是去年住院还是二十年前住院,你都应该告知保险公司。

健康告知的标准,是以就诊病历、医保卡记录、药品购买记录为准。

因为保险公司在理赔时,会根据我们的病历记录,去判断是否有如实告知。

举个例子,

张三的体检结果显示,3次血压测量下来,平均低压120mmHg,高压170mmHg,属于高血压,但他并没有感觉到身体不适。

虽然如此,但张三还是需要明确告知自己的血压。

这里要提醒一下,健康告知中会涉及到很多医学名词,还有可能会有具体的参数指标值等等。

很多朋友对于以前得过的一些病,自己记不太清楚细节,甚至可能直接忘记。

所以,在填写健康告知前,大家最好把自己的病历和检查报告准备好,方便核对。

另外,医生说这病没事,小问题或无需治疗,这种情况可以不用告知吗?

答案是不可以 。

首先需要给大家科普一下临床医学与保险医学的区别。

临床医学主要考虑的是疾病的诊断及治疗,对目前情况稳定,不需要冶疗的疾病,会告知“没事,定期观察”;

而保险医学主要考虑的是被保险人的健康风险及预期死亡率的大小,认为的健康是指其预期发病率和死亡率接近精算假定的数据,两者对于健康的评判标准不同。

投保时,客户务必逐项对照健康告知的具体事项,如健康告知询问到的内容,则必须按要求进行告知。

医生说没事但投保时需要告知的常见疾病:乳腺增生、乳腺结节、甲状腺结节、脂肪肝、乙肝等。

以甲状腺结节为例,医生判断为良性结节,对目前生活没有太大的影响,因此只建议“定期复查”。

但是保险医学则认为甲状腺结节未来存在一定的风险,风险大小需视具体情况而定,如结节大小,性质,周围血流状况等,来判断是否可以承保以及按什么条件来承保。