我们再来看看在挑选百万医疗险的时候,有哪些地方需要特别注意的:

很多人最开始不了解百万医疗险,一听到有200万的保额就觉得很不错,然后过几天看到另一款产品有400万保额,又觉得400万保额的产品更好。

但实际上,并不是保额越高越好。

因为医疗险遵循的是损失补偿原则,也就是说你治疗花了多少钱,只要属于保障范围内,就给你报多少钱,但总报销额度不会超过你的花费总额。

比如住院花费了3万,医保报销了1万,剩余2万,就算百万医疗险是400万保额,那最高也只能报销2万。

就算是癌症,在三甲医院普通部正常治疗的情况下,一年顶多几十万的费用,所以无论保额是200万还是400万,差别真不大。

有人说“百万医疗险住院就能赔”,还真不一定。

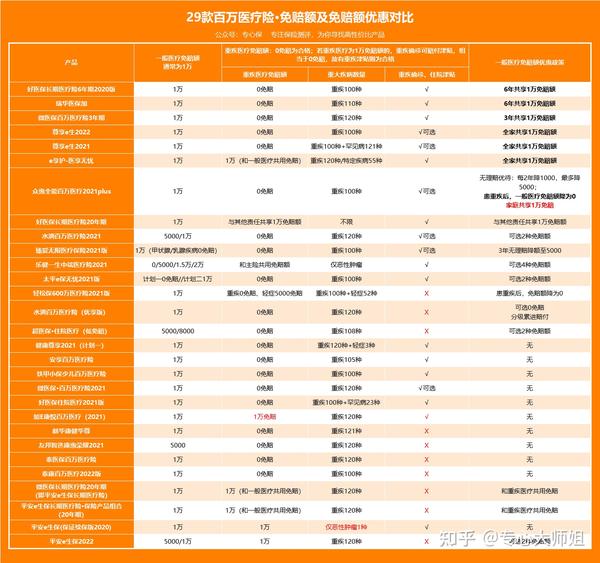

一般来说百万医疗险有免赔额,通常在5000-10000元,只有超过免赔额部分才可以报销,如果没超过免赔额,百万医疗险则用不上。

比如免赔额为1万元,住院花费了3万,则扣除免赔额后,实际报销金额为2万;但如果住院只花了8000元,达不到免赔额标准,那百万医疗险就派不上用场。

这就意味着,医疗险的免赔额越低越好,这样就能少掏点腰包。

大师姐整理了29款产品的免赔额,以及免赔优惠政策对比表,大家可以来看看哪些产品更适合自己。

你以为只要通过健康告知就能赔?那可真不一定!

基本上所有的百万医疗险条款里都有一条:既往症不在保障范围内。

何为既往症?

只要在保险合同生效前,经医生确诊,但没有明确治愈,存在相关疾病症状或者治疗情况,就属于既往症。

举个例子:

王先生35岁时体检被确诊高血压,但是由于比较早期且积极治疗,半年后基本上没有复发,也没有再去医院治疗。

但是这个高血压疾病属于既往症范畴,如果后期买了百万医疗险,又因高血压导致住院治疗,都无法获赔。

因为以目前的医学技术来说,高血压疾病无法治愈,只能通过药物、物理锻炼等手段控制。

所以就属于“医生已有明确诊断,治疗后症状未完全消失,有间断治疗情况”,保险公司不会赔付。

这也是保险公司避免有人恶意带病投保,发生骗保的行为。