通常情况下,即使健康告知没有问到,但投保前就患有的疾病,符合条款中 “既往症” 的定义的,那后续发生的相关治疗费是不能赔的。

比方说,投保前患有腰间盘突出,需要经常吃药治疗。有些医疗险的健康告知,没问到腰间盘突出,可以投保,但免责条款规定了,不保既往症。

那么,对于腰间盘突出的相关治疗费,也是无法报销的。

不过,也不是所有的既往症都会被拒赔。以下这两种情况,既往症照样能保:

1.健康告知问到,能顺利投保

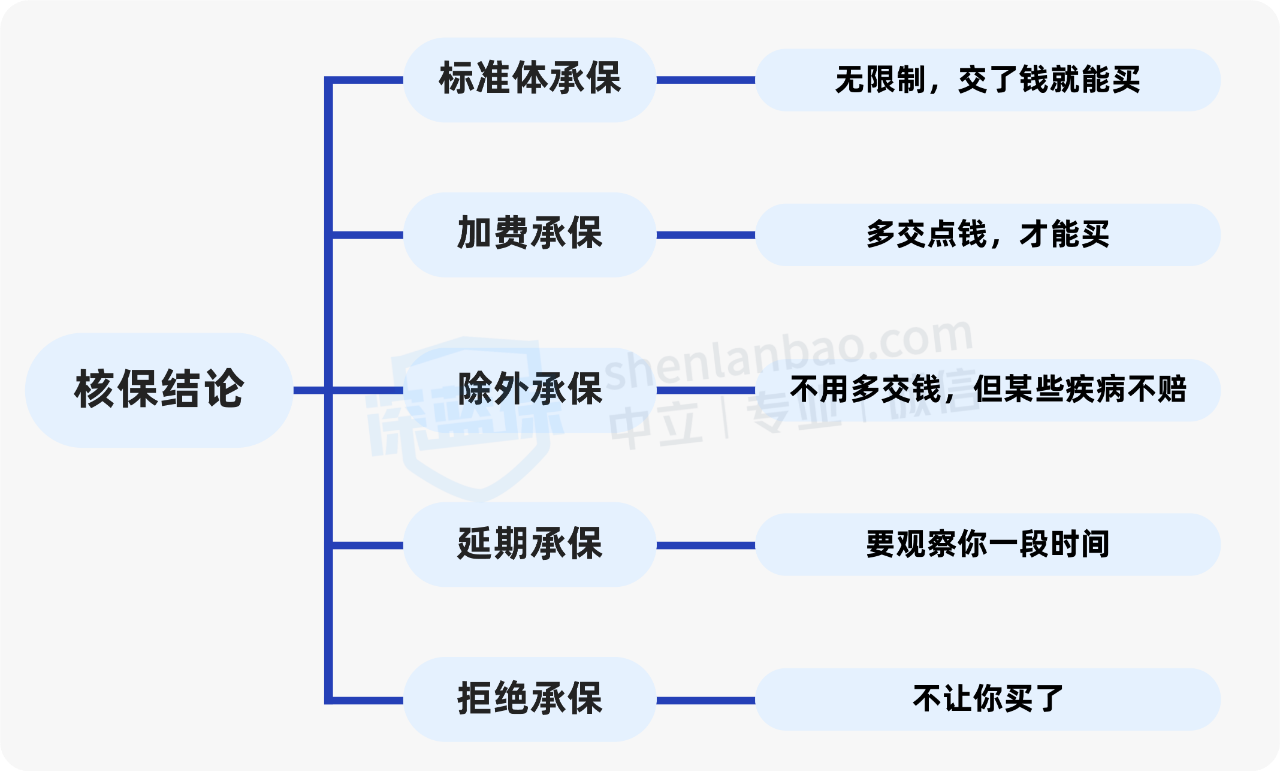

在投保之前已有的疾病或症状,健康告知有问到,我们需要 如实告知。根据疾病的严重程度,保险公司会给出以下几个核保结论:

投保前已有的疾病,如实告知后,能以 “标准体承保” 或 “加费承保”,同样可以正常享受保障。

比如,贾女士有 “乳腺结节”,买医疗险时如实告知了。如果得到的结论是 “标体承保” 或 “加费承保”,后续因乳腺相关的疾病住院了,还是可以赔的。

这里也要提醒大家,投保时一定要做好健康告知,不然很容易引起理赔纠纷。

2.产品本身保一些既往症

市面上有些医疗险可以保障特定的既往症,如京东安联臻爱无限 2021 版 这款医疗险,对 10 种既往症,扣除 1 万免赔额后,按照 50% 比例报销。

其中包括了甲状腺结节、乳腺结节、肺部结节等高发且经常被拒保的疾病。不过,针对特定既往症的保障,需要满足两个条件:

投保时,符合健康告知

投保前 2 年(含)内,不能因该疾病住过院,或持续 / 间断服药超过 30 天

因此,大家遇到这类可以保既往症的医疗险,千万匆忙下单,一定要仔细阅读条款。

4每款保险产品对既往症的定义和免责约定都有细微差异,投保前需仔细查看条款、甄别清楚。

为了避免理赔纠纷,我们还要在投保前做好健康告知。

如果可以的话,最好在身体健康时把保险配置齐全,在最佳投保时间做好保障能减少很多不必要的麻烦。