增额终身寿另一个关键点体现在灵活性,加保和减保。

所谓加保,就是追加投保,方便未来有闲钱,继续往账户里加。

好处显而易见——锁定利率。

现在利率下行趋势越来越明显,拥有加保权利,相当于提前占了个坑。即便未来利率一直降,我们也能通过加保享受当前的预定利率。

减保,其实就是部分退保,能够把现金价值从保单中“取”出来,不至于完全把流动性锁死。

基于这个特性,增额终身寿可以设计成不同的产品:

总体来说,不管是加保,还是减保,不管能不能用得上,有肯定比没有好。

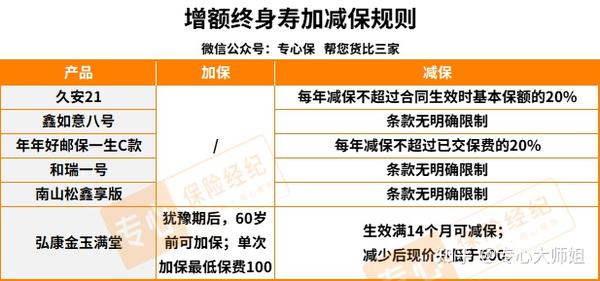

我仔细盘了下这几款产品的加减保规则:

加保方面,很遗憾,除了金玉满堂,其他都不支持。

而且,金玉满堂停售后就不能再加保了。

如果你已经决定要买这款产品,一定要想好起投金额,弘康已经下发通知,9 月 30 日产品就会下架,有意向的朋友,赶早不赶晚。

减保方面,银行系产品限制也比较多。

鑫如意八号、和瑞一号、南山松鑫享版,条款中都没有明确提及减保。

由于渠道限制,具体减保规则如何,比较模糊。

不过,考虑到减保几乎是增额终身寿的标配,这几款产品应该也有减保功能,但不写入条款,这就有点鸡贼了。

久安21、年年好邮保一生C款,条款中明确写了可以减保,但有限制,每年不能超过已交保费/合同基本保额的 20%。

相比之下,金玉满堂就宽松多了。

生效满 14 个月就能减保,减保后现金价值不低于 500 即可,几乎接近于全部取出了。

加上金玉满堂现金价值增长更快,这些优点结合起来,使得金玉满堂能退能进,特别能打。