现在很多平台还推出了各种各样的互助计划,只要存 10 块钱,就可以获得 30 万的大病补助,由于交费少、保障高、易操作,吸引了大量会员加入。

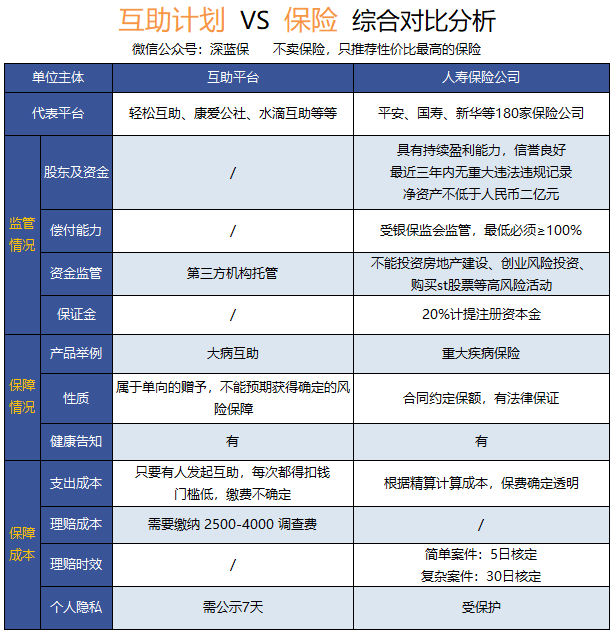

也许很多人会好奇,10 元钱就能有机会获得 30 万,那还需要买保险吗?为了让大家有一个大致的了解,深蓝君做了如下对比图供大家参考:

从对比图可以看出,无论从监管、还是具体保障,其实互助计划都存在极大的差异。下面这几点,你一定要知道:

1、互助计划靠谱吗?

保险的本质是一纸合同,受保险法的保护,而互助计划并不是。

互助平台并没有对互助项目兜底,在《行动公约》里,深蓝君看到了其他无法顺利获得互助的情况:

有可能受国家法律法规和政策的影响,而无法继续提供服务;

由于技术、网络等原因导致会员损失,不承担任何责任;

会员数量低于 20 万人时,有权终止本项目。

互助计划有一句特别提示:会员对其他患病会员的分摊是一种单向赠予行为,尽管存在会员公约等约束机制,但并不能预期获得确定的风险保障。

2、理赔服务不同:

另外深蓝君发现,互助平台很少公开提到这样一笔费用:如果发起求助,需要提前交 2500--4000 元的调查费。不管求助项目通不通过,这笔钱都是不会退还的。

为此深蓝君致电咨询了多家互助平台得知确有其事,对于这件事我还是挺惊讶的,因为保险公司所有的调查费用都是自己承担的。

审核通过后,还得把我们的个人情况和隐私在平台公示 7 天,其他会员可以在这段时间提出质疑,而保险所有的理赔都是隐私保密的。

3、保障成本不同:

互助计划只是看起来门槛很低,但是需要长期缴费,累计起来也是一笔不小的花销。

深蓝君曾经也参加过一些互助计划,每个计划里面都存了 10 块钱,本来是奔着占便宜去的(花最少的钱,获得最高的保障),没成想其中 1-2 个平台每月都有互助事件发生,不到 2 个月,我存的钱都被扣完了。

而保险都是经过依据各种历史数据,严密的精算后,提交银保监会审批通过后才能进行销售的,所以整个产品精算体系并不相同。

4、运营监管不同:

同样很多互助平台的主体都是网络科技公司,对股东和资金等都是没有具体太多要求的。仅过去 2 年时间,就有数十家互助平台倒闭。

而对保险公司来说,在成立之初就已经银保监会严格把关,不仅对成立的股东和资金有严格要求,在保险法的规范下,通过偿付能力的实时监管和保证金制度等一系列举措,确保公司能持续运作。

上面这些风险点,深蓝君并不是想造成大家的困扰,只是希望大家有一个全面的了解,至于要不要参加,大家都是成年人,自己定就好。