健康福终身重疾险的承保公司为人保健康,与大家熟悉的好医保长期医疗是同一家公司的产品,并且也属于蚂蚁保“金选”产品。

从这2点来看,健康福终身重疾险的保障就值得期待。

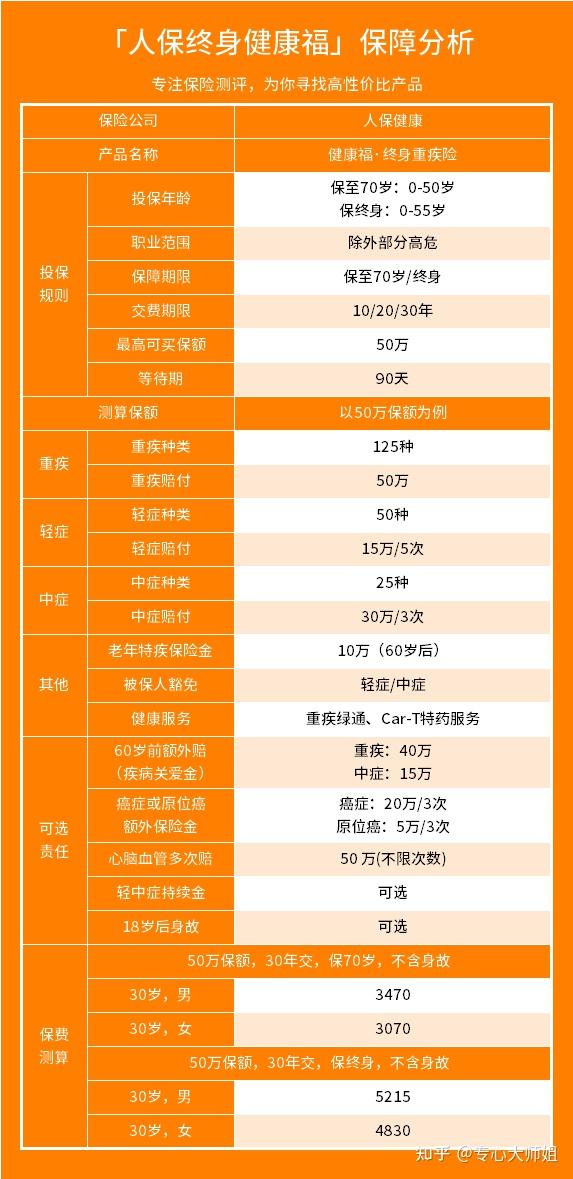

这款产品作为健康福系列的新产品,可以选择保至70岁或者终身,前者投保年龄是0-50岁,后者最高0-55岁都能投保。

它的职业要求比较宽松,除了矿工、防暴警察等部分高危职业,都可以投保。

下面我们再来看看具体保障:

从整体来看,这款产品表现很不错,为了方便大家了解产品内容,大师姐总结了一下产品的亮点,我们一起看看。

① 基础保障

可以看到,产品的基础保障非常全面,重疾、轻症和中症均有保障,赔付比例也不差。

并且,它还自带老年特疾保险金保障。

60岁后,确诊严重脑损伤、严重阿尔茨海默症等6种老年特疾,可以额外赔20%保额,买50万能额外赔10万。

这对于上了年纪的老人来说,算是有了一份多重保障。

特别是阿尔茨海默症,有非常严重的遗传因素影响,所以对于有相关家族史的人来说,更为友好,保障更足。

② 附加保障

产品的附加保障很丰富,有很多实用性强的保障可以附加。

比如60岁前额外赔责任,如果在60岁前患重疾或中症,可以额外赔 80%、30% 保额,让我们在奋斗期的保障更足。

以 30岁买50万为例,60岁前得重疾可以多赔40万,比单独买一份保30年、保额40万的重疾险要便宜不少。

如果预算有限,我们还可以降低基本保额,但是附加60岁前额外赔责任,这样在60岁前我们的保额也是够的。

等到后面预算宽裕了,再进行加保,如此操作就可以在预算有限的情况下,兼顾保障期限长和保额足够这两点。

而癌症或原位癌额外保险金保障,除了能赔癌症外,原位癌也能赔。

首次确诊赔付后,间隔1年,再得癌症或原位癌,可以赔40%或10%,分别都能赔3次。

除了这2项保障外,健康福终身重疾险还有另外2个可以重点关注的保障:

心脑血管疾病无限赔责任、重疾赔后中轻症持续赔责任。

心脑血管疾病无限赔责任:

并且不限次数,同种疾病/不同种疾病皆可赔,只需满足条件即可。

重疾赔后中轻症持续赔责任:

确诊赔付重疾之后,罹患非同组轻中症可持续赔付。

比如第一次确诊恶性肿瘤-重度,赔付之后,过了180天,再次确诊轻度脑中风后遗症(轻症),则可以再次获得轻症理赔金。

这么这两项责任有何优势,值不值得附加,大师姐会在后面的内容里详细分析,咱们先接着往下看。

我们看了下这款产品的健康告知,还是比较清晰的。

比如,问及肿物或结节,明确提到是肺部、甲状腺、乳房等部位的肿物或结节。

同时,它对于部分疾病的要求也比较宽松。

比如,3级乳腺结节有机会正常承保,而市面上很多产品对于乳腺结节3级都只能除外承保。

另外,健康福·终身重疾险还赠送了重疾绿通和一年的 CAR-T 特药服务等增值服务,后者相当于送了一个 CAR-T(细胞免疫疗法) 特药险,最高可报120万。

很多朋友买保险时比较关心理赔方面的问题,这款产品接入了蚂蚁保的“安心赔”服务,可以通过系统自动审核理赔资料,相较人工审核,理赔效率会更高。

总的来说,健康福终身重疾险的保障是很不错的,亮点多多,并且它的健康告知和职业要求都比较宽松。

俗话说“有对比才有伤害”,健康福终身重疾险值不值得买,我们得把它和市面上那些热门重疾险进行对比之后才会有答案。

那么下面我们就来比比,看看哪款产品表现更加优异。