说了这么多,可能很多人会有疑问,现金价值是购买重疾险的选择标准吗?我们分不同的情况来看:

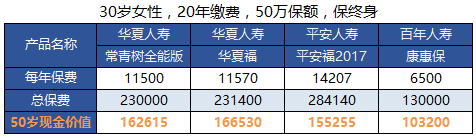

1、50岁,刚交完保费

我们可以看到,各个产品的现金价值都低于所交的保费,也就是说现在退保是亏钱的,退保之后保障也没有了。所以这个时候,正常人是不会退保的,所以考虑现金价值没有意义。

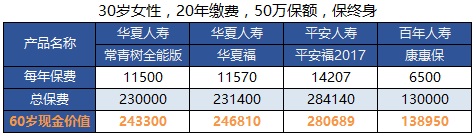

2、60岁,接近退休年龄

60岁时,各个产品的现金价值都与所交保费相差不大,平安福的现金价值是最高的,但我们也要知道平安福所交保费也是最高的。

众所周知,60岁之后重疾发病率快速升高,如果罹患重疾可以获得至少50万保额(华夏福为60万)。这个时候虽然退保能拿回来已支付保费,但是损失了30年的利息收入,所以正常人也不会在60岁的时候退保。所以60岁的时候考虑重疾险的现金价值意义也不大。

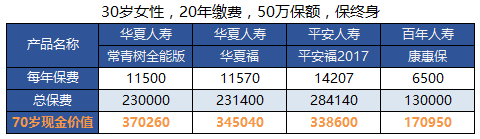

3、70岁,接近国人平均寿命

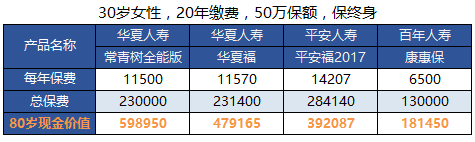

国家统计局透露,2015年中国人口平均寿命达到76岁。我们看一下不同产品的现金价值:

70岁的时,三款终身型重疾险的现金价值差异不大,这时候已经距离30岁投保过去了40年,在深蓝君看来40年后几万元的差距,是可以忽略不计的。

平均寿命76岁的意思就是有50%活不过76岁,如果罹患重疾还能拿到50万保额(华夏福60万),所以这个时候是不会有人退保的。

康惠保这款消费型重疾险的现金价值也超过了总保费很多,我们的钱还没被消费掉,也是很不错的。所以70岁的时候考虑现金价值的意义不大。

4、80岁,人生八十古来稀

在80岁的时候,不同产品的现金价值就差异很大了,这个时候华夏常青树全能版的现金价值已经超过50万保额,增长比较快。

华夏福虽然现金价值没有超过50万保额,但是这款产品60岁之后重疾保额是翻倍的,所以60岁后罹患重疾会赔付60万,也是比较大的优势。

平安福的现金价值增长实在太慢,而百年人寿康惠保作为一款消费型的产品,这时候的现金价值刚好达到最高峰18万,之后这款产品的现金价值会一直走低,直至106岁时变为0。

之前业内一直有一个说法:人一生中患重大疾病概率是 72%,所以如果80岁都还没得重疾,建议先感谢一下上帝的垂爱,然后在考虑一下现金价值的问题。具体怎么选就看大家的自己的判断了,萝卜白菜各有所爱。