配置保险是一个非常个性化的事情,

由于不同的孩子情况不同,适合的方案自然也是有差异的。

虽然大师兄非常能够理解各位宝爸宝妈的爱子之心,

但对于大多数普通家庭而言,其实没必要花太多钱给孩子购买医疗保险。

要知道,归根结底,儿童的疾病风险不外乎以下两种:

基于这两类风险类型,大师兄首先建议大家一定要为自家孩子办理好少儿医保,

这是一项国家福利,不仅价格不贵,而且能够有效覆盖一部分基础医疗费用。

当配置好了少儿医保以后,大家可以根据预算和孩子的实际情况合理搭配医疗险。

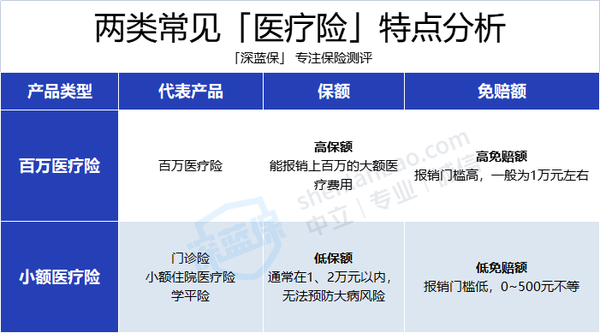

常见的少儿医疗险主要有 百万医疗险 和 小额医疗险 这两大类:

百万医疗险具有高保额、高免赔额的特点,能够为我们报销上百万的医疗费用,比如癌症的放、化疗费用,通常有 1 万元左右的免赔额,适合全年龄段的儿童;

而小额医疗险则可以报销一些小额度的医疗费,比如日常发烧、骨折摔伤,免赔额通常只有 0~500 元,适合在已经配置了百万医疗险后作为补充保障。

接下来,我就带大家逐一了解这两类医疗险。

百万医疗险解决的是大病风险,最高能报销几百万的医药费,

这类产品的稳定性很高,能够为我们带来长久的保障,

但它一般有 1 万元左右的免赔额,所以报销是有“门槛”的。

想要给自家孩子选到合适的百万医疗险,我们主要关注这四个方面:

基础保障责任、续保条件、癌症特药/外购药和增值服务。

具体怎么看,我也帮大家做了个整理,大家可以收藏这份表格。

① 基本保障责任

我们为孩子配置百万医疗险的主要目的,就是希望能够让孩子得到全面的医疗保障,所以最核心的基础保障必须要越全面越好。

因此,一般/重疾住院医疗、特殊门诊治疗、门诊手术和住院前后门急诊这四项主要保障必须要确定没有缺斤少两。

像是有些产品虽然也能报销门诊放化疗(特殊门诊),但限制报销额度设置了 20 万的限制,这类产品咱们尽量绕道。

② 续保条件

孩子一旦生病发生理赔,如果产品的续保条件不好,第二年保险公司有可能就会拒保,那么我们给孩子买的百万医疗险就成了“一次性产品”;

而保证续保时间长、续保条件宽松的产品,就算发生理赔,保险公司依然要为我们续保,这样的产品才能够真正为孩子带来长期的保障,

比如e享护-医享无忧,一次投保能保证续保20年,不用担心医疗险保障中断。

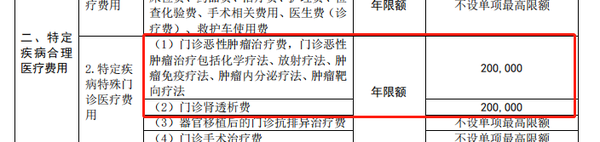

③ 癌症特药/外购药

一些治疗癌症的特效药,一个疗程需要十几万,让很多父母难以承担,

要知道,有很多价格昂贵的药都是不在医保报销范围内的,

比如说治疗白血病和癌症的天价药奕凯达120万一针,这笔费用需要全额自费!

但如果百万医疗险能报销这些费用,就可以大大减轻父母的压力。

④ 增值服务

我们可以把这一项简单理解为额外服务,比如就医时保险公司可以先垫付医疗费用让孩子及时就医,再比如预约不上床位时可以走绿色通道……

毕竟孩子生病都是十万火急的事情,这类服务没准能在实际就医过程中帮上大忙。

小额医疗险是指所有总保额较低的医疗险。

整体来看,这类产品的免赔额也比较低,通常为0~100元,也因此使用率比较高。

目前市面上最常见的小额医疗险主要有三类:门诊险、小额住院医疗险和学平险。

为了方便大家的理解,我将这三类小额医疗险主要保障做了一个汇总:

可以看到,这三类小额医疗险的保额、免赔额都比较低,主要针对小病小痛的报销,正好填补了百万医疗险的免赔额“空缺”。

① 门诊险

门诊险主要是能够报销意外受伤或小毛病看门诊的费用,比如孩子平时感冒发烧、意外摔伤的相关医药费。

市面上也有个别门诊险会提供疾病住院医疗保障,保障责任更全面,比如少儿门诊暖宝保超能版,我在后文详细也会详细为大家介绍这款产品。

② 小额住院医疗险

小额住院医疗险通常能够报销1、2万左右住院时就医的费用,有效弥补百万医疗险免赔门槛的不足,覆盖因肺炎这类小病住院的费用。

目前市面上也有不少小额住院医疗险还涵盖了意外门诊的保障,能够报销治疗意外烫伤跌倒的医药费,更进一步增加了实用性。

③ 学平险

学平险不同于上面两类,相信很多宝爸宝妈都不陌生。这类保险通常仅限学生购买,有的学校也会统一给学生购买。

学平险的健康告知大多都很宽松,保障一般也兼顾了意外门诊和住院的医药费用,还有一些产品带有身故和残疾保障。

如果你想给孩子买保险,可以参考下方的搭配思路,1000元的预算也可以给孩子配齐健康+意外保障:

挑选小额医疗险,我们主要需要关注两个方面:门诊医疗保障和住院医疗保障。

由于目前市面上不同类型的小额医疗险保障有交叉,不同产品涵盖的就医类型有所不同,需要根据具体产品来进行判断。

所以为了让大家更直观的理解,这里我把三类小额医疗险相通的挑选点整理如下:

总的来说,门诊医疗保障重点关注 5 点:保障范围、报销比例、免赔额、保额和限额;

住院医疗保障则主要关注这 4 个方面:报销范围、报销比例、免赔额和保额。

这里就拿报销范围给大家举例,

报销范围就是指看病时能够报销的范围,一般分为三种情况,它们的关系为:

不限社保>社保内(含自费药)>社保内

大部分的产品门诊和住院医疗报销范围都是限社保内,

如果一款产品报销不限社保或者是社保内加自费药,

那么这项责任就属于是产品的一大亮点了。

如果你想要了解更多挑选小额医疗险的方法和细节,可以查看下面这篇文章:2022超全小额医疗险攻略!每年只需几百元,住院不花一分钱(好医保门诊险、华泰学平险……) - 知乎

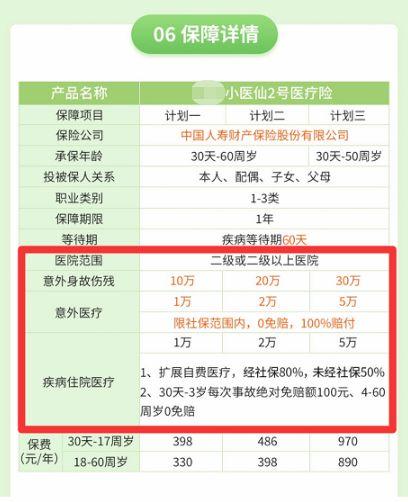

具体一款产品如何,大家可以参照产品信息,对照上面挑选要点和链接中的报销标准参考表,

比如下面这款小额住院医疗险,就能在投保页面轻松找到保障详情:

整体而言,门诊险既能报销疾病门诊,也能报销意外门诊,整体保障更加全面,

如果家里的孩子身体不好,经常得小病,门诊险是更好的选择;

而如果是希望弥补百万医疗险 1 万元左右的住院免赔额缺陷,则可以优先考虑给孩子买小额住院医疗险。

假如家中孩子已经读书,也可以考虑学平险,价格便宜、综合保障全面,也是不错选择。

了解了医疗险的类型,接下来大师兄就重点为大家介绍几款比较有特色的产品。

为了更加全面的对比,大师兄将市面上比较常见的几十款医疗险信息进行了整理:

通过对比了市面上的热门医疗险产品,

我分别针对于百万医疗险、门诊险和小额住院医疗险整理出来了 3 份测评表,

也为大家写清楚了具体每一款产品的优劣势。

由于学平险产品较少,我会把表现比较优秀的产品放到小额住院医疗险中一起做对比。

另外也要请大家注意,产品没有绝对的好坏,一定要结合自身情况来进行选择哦!

如果你自己把握不好,也可以随时来找我,我会结合孩子的实际情况,帮你挑选最合适的产品~