每隔几年保险行业就会有一波谣言,今年主要说的是返还型的重疾险。今天我们就来聊聊这类产品,到底什么是返还型重疾险,值得买吗?

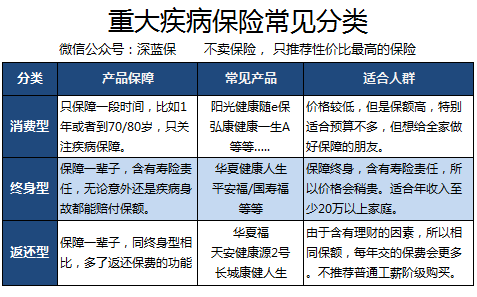

熟悉深蓝君的朋友都知道,我们很少推荐返还型的产品,为此我特意把市场上常见的重疾险进行了分类,主要可以分为如下3类:

对于返还型的重疾险,深蓝君是不建议大部分工薪家庭购买的,在之前2017重疾险横向测评中,我们已经把市场上热销的几款有返还保费功能的产品进行了对比,具体见下图:

我们可以看到,同样的50万保额,购买返还型产品每年缴费要比华夏健康人生这种传统的终身型产品多很多,对于刚出生的宝宝买是可以的,但是给大人购买就要仔细考虑一下了。

普通工薪家庭选择返还型的产品,深蓝君觉得主要有如下2个风险:

风险1:保额不会太高

返还的本质是我们每年多交很多的保费,保险公司通过拿我们多交的保费进行投资,投资后的收益保险公司拿走一部分,然后把已支付保费给我们。

所以相对于没有返还功能的重疾险,每年的保费一定是多交很多的。这种情况下,相同的保费能购买的保额就很低了,所以非常不适合普通工薪家庭购买,因为买保险就是买保额,保额太低起不到转移风险的作用。

风险2:返还金未必能拿到

因为一般返还产品都是规定某个时间节点返还的,比如77岁,如果提前挂了,那么不好意思,为了返还而多交的钱就打水漂了。

所以对于整个家庭保险费用预算不多的朋友,个人推荐购买消费型的产品,可以先购买高保额的消费型产品,然后搭配一定的定期寿险,同样也能实现终身型重疾险的作用,待预算充足在购买终身型的也不迟。

另外我们上面表格里提到的所有产品,4月1日以后都是不会停售的,老百姓喜欢,符合保监会“保险姓保”的要求,为什么要停售呢。倒是即将停售的返还型保险,很多深蓝君听都没听说过,停售也罢。