老龄化进展的加速已是共识。

2008 年,咱们国家退休金领取人数不到 5000 万,现在已经超过 1.3 亿。

养老金不够用,已经是板上钉钉的事情。

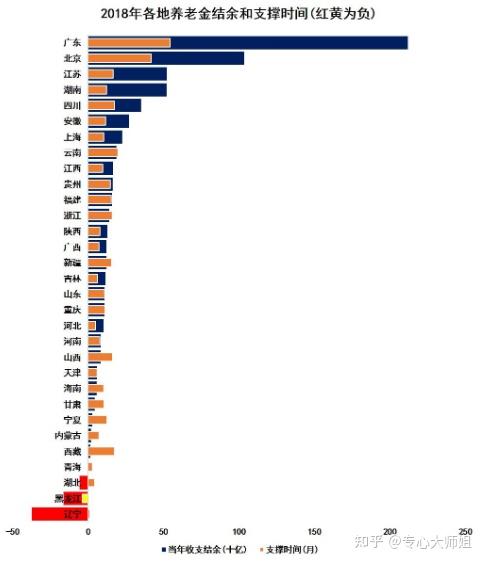

像青海、湖北、黑龙江、辽宁等省份,甚至出现了收不抵支的情况。

一边是老龄化加速,一边是新生儿增速放缓。

延迟退休,会成为这届年轻人将来难以摆脱的命运。

如果你不在体制内,那确实该好好思考一下未来的养老规划。

但也别过度焦虑,咱们不制造焦虑。

养老并没有大家想象得那么难。

从现在开始,每月从工资里头存 3000 块,也能赶在退休前存够 200 万,这对于大部分工薪族来说,并非什么难事。

前提是大家要有定期储蓄、强制储蓄的习惯。

套用一句落俗的话就是,钱多有钱多的活法,钱少有钱少的打算。

相对而言,我认为真正需要思考的是,如何体面养老。

毕竟刻在中国人骨子里的思想观念是:

不麻烦别人,不拖累子女。

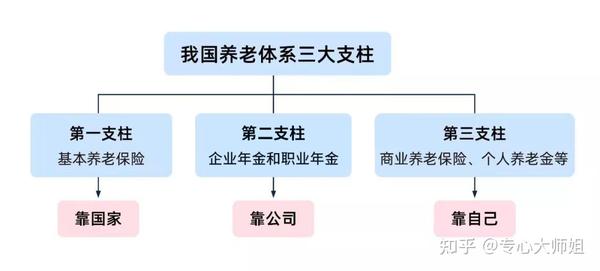

过往的文章,我提过目前咱们国家养老体系的三大支柱:

第一支柱基础养老保险的池子就那么大,现在收入再高,交的养老保险也是有上限的;

第二支柱,如果你不在体制内,没有一个好单位,大概率也是指望不上;

说到底,还是得靠自己用商业养老保险来做补充。

比如年金险、增额终身寿这类产品。

养老问题的关键,在于能不能提前锁定一个稳定增长的收益。

我给大家算笔账:

以 30 岁男性为例,投保金玉满堂,年交保费 10000 元 ,交 10 年,总保费 10 万。

来看看这款产品,老了以后的现金价值:

投保第 8 年,现金价值变成 89526 元,超过已交保费 8 万元;

70 岁时,现价变成 33.9 万;

80 岁时,现价变成 47.8万。

如果中途需要用钱,也是可以灵活领取。

比如说,从 60 岁开始,每年领取 1.2 万,可以一直领到 92 岁,累计领走 40 万左右。

越往后,现金价值越高,意味着能取出来的钱越多。

既能长期稳定增值,又能在需要用钱时通过减保的方式把钱取出来。