我们前面讲到了平台对于患者情况审核不严,容易让人钻空子。

但很多人也有疑惑,虽然资料不多,工作人员对患者情况肯定也了解不少。对于明显不符合条件的患者,为什么也能发起筹款呢?

水滴筹更是号称0服务费,那么它又是怎么赚钱的呢?

了解一下水滴的商业模式,就能知道原因了。

水滴的工作人员,在招聘网站上叫做水滴筹顾问,也叫筹款顾问,底薪+提成的工资结构。

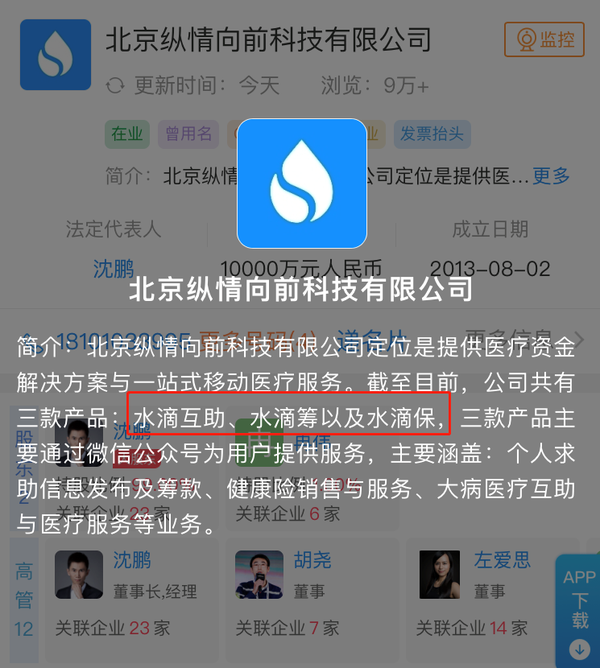

根据企查查的信息,这个北京纵情向前科技有限公司就是水滴公司的大名。

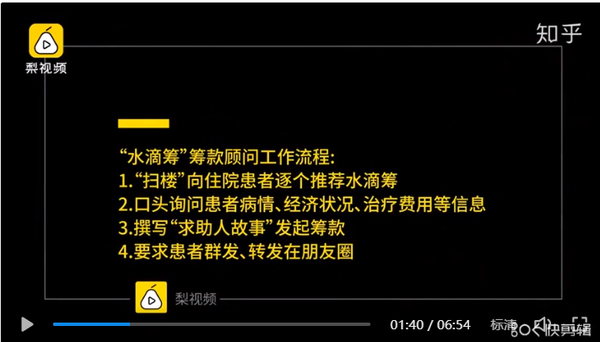

去年梨视频就爆过水滴工作人员对患者情况审核宽松。背后原因是水滴筹的目的不是筹款,而是以此吸引客户,获取流量。

水滴筹工作流程的第4环,转发朋友圈,能给水滴筹带来巨大流量,这才是他们的工作重心。

为了流量,平台用奖励提成,末位淘汰等机制,激励筹款顾问尽可能去找更多需要筹款的病人。

为了业绩,很多筹款顾问只能不断去扫楼,发小广告。辛辛苦苦找到的筹款人,即使条件不符合,又怎会设置审核的门槛?

大师兄不过走了一遍线上咨询,也可以看出他们的筹款积极性。如果你没有进行下一步筹款动作,平台也会催促你继续。

在咨询当天,大师兄收到了5条信息提醒,第二天收获了3条信息和1个客服电话,提醒你下一步的筹款动作。

水滴筹疯狂吸收流量,又是号称0服务费,到底是为了什么呢?

从企查查的资料我们可以看到,水滴筹有3款产品,水滴互助、水滴筹和水滴保。

水滴互助和相互宝类似,成员之间分担患大病成员的医药费。平台以低廉价格吸引用户加入,很多人都是被0.1元的价格吸引,加入了水滴互助。

但无论是水滴筹,还是水滴互助,这两个平台都不具备强变现能力,真正的大杀器则是——水滴保。

水滴保是一个保险销售平台,水滴筹和水滴互助像漏斗一样给水滴保输送流量。

经过3年多时间积累了海量用户,最终就是为了水滴保变现!

当然,企业目的就是盈利,为了变现是理所当然的。

水滴筹一方面大病筹款帮助了很多人,另一面借此启发了人们的保障意识,进而销售保险。

在大师兄看来,这不失为一种高效,双赢的销售方式。

出发点虽好,但大师兄在水滴保的保险产品中,却发现了不少问题。

保险作为一种转移风险的绝佳工具,最重要的是理赔。而对于理赔来说,健康告知又无比重要。

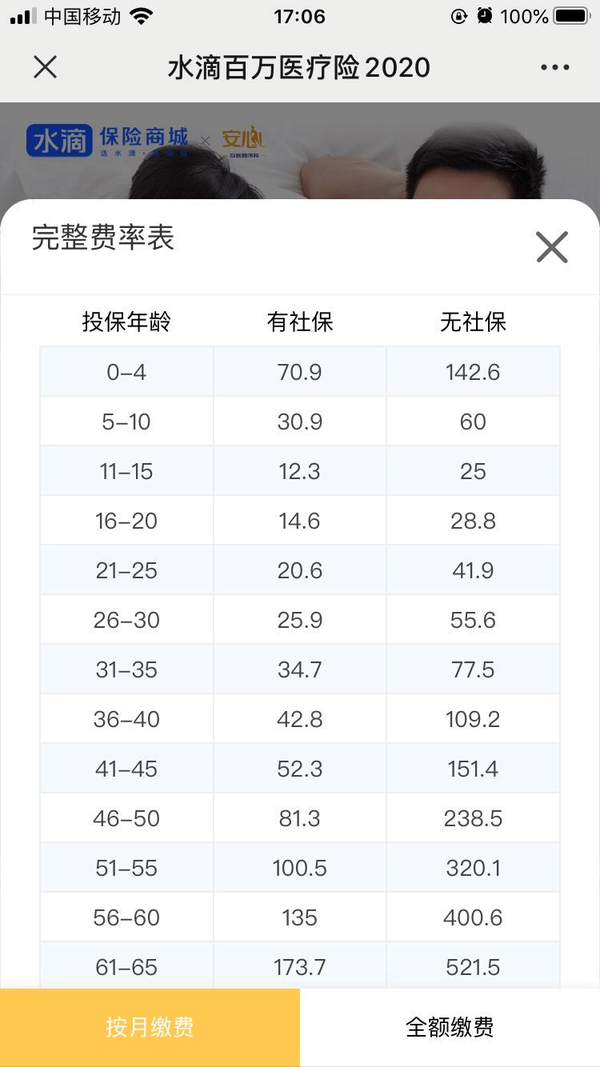

我试了两个水滴筹大病筹款链接,一个已经筹款结束,一个正在筹款,前者页面推送的是水滴保正在销售的首月3元百万医疗险,后者捐款结束的页面上推荐的是0.1元加入的大病互助。

捐款本身让我们了解到:生病,生大病其实离我们很近,我们都会生病,然后就有了保障启蒙——选择保险。

这出发点也是相当不错,提高人们的保障意识。

但是操作过程过分强化优惠价格,弱化健康告知等重要信息就属于销售误导,不免过分了点。

大师兄从微信的水滴筹链接,进入百万医疗险投保链接,页面非常简单,填写信息,勾选已阅直接跳转支付页面,就完事了。没有特别提醒用户了解健康告知和保障内容。

要知道,医疗险的健康告知是很严格的,如果投保没有了解健康告知,直接投保,很有可能买了也白买。

万一理赔保险公司一查之前治疗记录、用药史,很可能以不符合健康告知,带病投保,直接拒保。

这不白买了吗,给“保险都是骗人”又加一波宣传。

而且它突出的3元保费只是第一个月的保费3元,其他月份的保费 并没有优惠。

如果消费者只看到首月3元的价格,没有重视健康告知就直接下单,那么会为将来的理赔留下很大隐患。

在买保险时,健康告知非常重要,我们一定要认真对待。

如何妥善做好健康告知,感兴趣的朋友推荐阅读大师兄之前的文章: