防癌医疗险,你可以把它看作“简化版百万医疗险”,只能报销癌症医疗费。

而惠民保,是政府指导,保险公司承保的城市定制型补充医疗险。

作为百万医疗险的替代,惠民保和防癌医疗险投保门槛都不高,我们先来看看它们的具体差异:

经过仔细梳理,我把它们各自有优势的地方标红了。

下面,我来详细解析一下。

想节约时间的朋友,可以直接翻到后面看结论。

相比百万医疗险,防癌医疗险的投保门槛要低一些,但对健康告知和年龄还是有要求的。

目前,防癌医疗险最高支持80岁老人购买。

至于健康告知方面,一般不会问到糖尿病、高血压、高血脂、高血糖等慢性病,可以直接买。

但是,如果有结节、息肉、肿瘤等情况,那就会涉及健康告知了,这时候要核保了。

如果核保不通过,那你只能选择惠民保了。

惠民保没有年龄要求,没有职业限制,也不用健康告知!

如果说百万医疗险/防癌医疗险对那些年纪大、身体欠佳的人关上了门,那惠民保就刚好为这些人留下了一扇窗,让他们也能得到保障。

防癌医疗险,只能报销癌症治疗费。

换言之,脑梗、心梗、尿毒症、器官移植……它一律不管。

而惠民保不限病种,除了癌症外,脑梗、心梗等其他疾病,满足条件也能报销。

显然,惠民保的保障范围更广一些。

但具体到保障内容上,情况又有点儿不一样了。

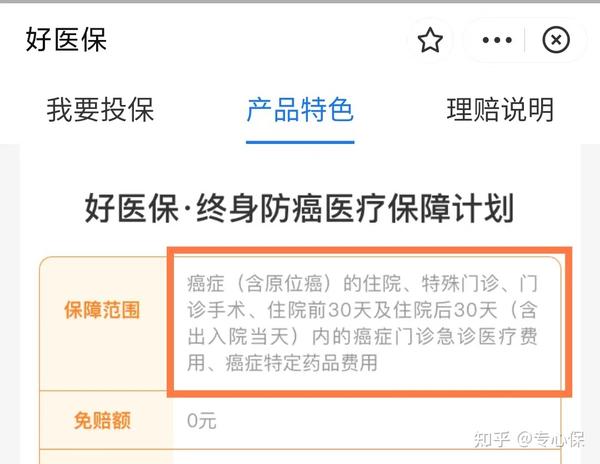

防癌医疗险涵盖了住院前-中-后的医疗费用,比如好医保终身防癌医疗险,包括:

而惠民保,虽然不限病种,但通常只保障住院医疗和癌症特效药,而且癌症特效药的种类也比较少。

像沪惠保就只保42种特药,而好医保终身防癌医疗险能保117种癌症特药,相差有点儿大。

到了报销时,防癌医疗险不限社保,0免赔额,100%报销;

而惠民保报销门槛比较高,免赔额一般在2万左右,且住院医疗限制社保内,报销比例也只有50%-80%。

这让不少朋友够不着理赔门槛,买了个寂寞~

当然,少数惠民保报销条件稍微宽松一点,还能报销社保外的费用,比如广州惠民保2022升级版,惠民保中的佼佼者。

为了让大家更直观地体会到两者报销规则的差异,我举个例子:

在广州工作的老王不幸患了胃癌,住院治疗一共花了30万,经社保报销了13.6万,还需要自费16.4万。

假如老王之前买了广州惠民保(报销比例为80%),那么他一共能报销(16.4-2)万*80%=11.52万。

也就是说,老王需要自掏腰包4.88万。

假如老王之前买的是好医保终身防癌医疗险,那16.4万可以全部报销。

当然了,如果老王得的不是癌症,而是尿毒症之类的,那防癌医疗险一毛钱都报销不了。

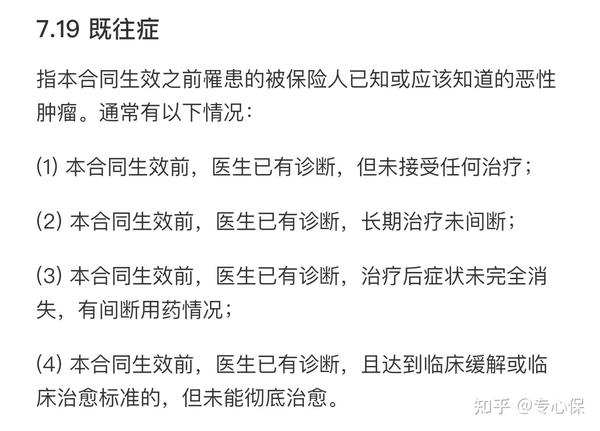

防癌医疗险是不保既往症的。

以好医保终身防癌医疗险为例,它对既往症定义如下:

相比之下,惠民保对于既往症则宽松一些,一般是约定既往症不赔,少数惠民保甚至没有既往症的限制。

比如,广州惠民保2022升级版的住院医疗约定不赔5类既往症,特药费约定不赔2类既往症。

防癌医疗险会包含一些就医服务,如就医绿通、费用垫付等,实用又贴心。

以好医保终身防癌医疗险为例:

而惠民保,基本上啥也没有。

防癌医疗险的续保条件比惠民保要好上许多。

目前,市面上已经有保证续保终身的防癌医疗险,比如好医保终身防癌医疗险、平安终身防癌医疗险等。

只要第一年投保成功,那之后都不用再担心续保问题。

无论是产品中途停售,还是第二年健康状况恶化,都能继续买。

而惠民保,只能交一年保一年,今年不知明年事。

万一哪天产品停售了,之后就买不了了,保障很不稳定。

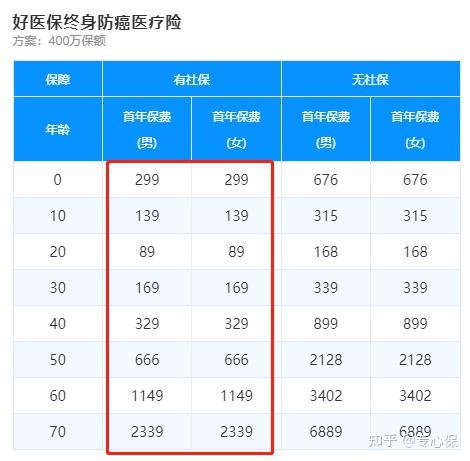

防癌医疗险价格偏贵,从几百到几千不等,年纪越大,保费越贵。

大家可以看一下好医保终身防癌医疗险的价格,感受一下:

相比之下,惠民保便宜就太多了。

惠民保,所有年龄都是一个价格,价格一般在300元以下。

举几个例子:

广州惠民保2022:基础版49/年、升级版89/年

深圳平安健康守护险:99/年

沪惠保2022:129/年

苏惠保2022:79/年

防癌医疗险在保障内容、报销规则、就医服务、续保条件上更占优势。

惠民保在投保年龄、健康告知、既往症、价格上更占优势。

那么,两者如何抉择呢?

小孩子才做选择,成年人当然「惠民保+防癌医疗险」一起买啊!

这样癌症保障能做到更好,其他疾病保障也能兼顾到,更为全面。

但如果你一定要排个先后,那就先买惠民保,因为价格很便宜,花一百几十块钱就能买个心安~

问题是:防癌医疗险到底要不要买呢?

前面说了,防癌医疗险的保障范围、报销比例、续保、服务都比惠民保要优秀。

虽然它只保癌症,但癌症是最为高发也最易复发的疾病。

我查阅了各大保险公司2021年度的理赔年报,并选取了其中8家理赔量较大的保险公司进行重疾理赔数据分析,发现癌症平均理赔率高达69%。

所以,做好癌症保障还是很有必要的。

不差钱的话,防癌医疗险还是建议购买上,只靠惠民保是不够的。