生老病死是自然定律,养老是每个人都逃不掉的问题。那么,父母的养老金应该如何解决?

1、 社保养老金能领多少钱?

中国向来有“养儿防老”的传统,但现在年轻人生存压力也很大,单单高昂的房价已经压得人喘不过气来,不啃老已经很不错了。

幸好,我们的父母大多有社保,能分担不少养老压力。具体来说,社保养老金分为两类:

为了让大家更好地理解,这里以老王举个例子。其他地区的养老金政策都差不多,大家可以好好参考一下。

假设他现在 60 岁退休,在 15 年前开始交社保,当时的月薪是 3000 元,当地的平均工资也是 3000 元,并且两种工资都按每年 5% 增长。

那么,退休时能享受的养老金福利如下:

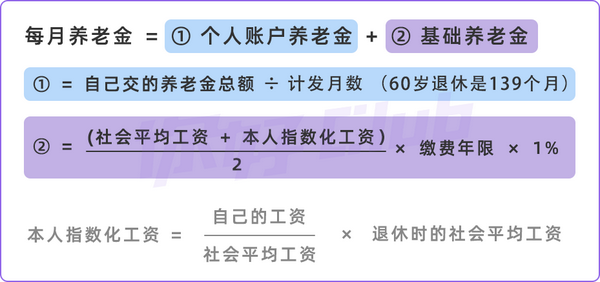

① 如果交职工养老金,每月能领多少?

其实职工养老金没什么秘密,因为计算公式都是公开的。不过它长得有点复杂,如果你感兴趣可以看看:

如果你数学不好,我们直接告诉你答案:

直接说结论:

老王退休前一共交费 6.2 万,在 63 岁就能收保单现金价值超过已支付保费金;算上公司交的 12.4 万,69 岁能收保单现金价值超过已支付保费金。如果活到 80 岁,总共领取 51.3 万,远远超过已支付保费。

在 60 岁退休时,老王每个月能领 1382 元,在当地每天一菜一汤还是可以的。

如果你觉得一千多块太少,那是因为老王只交了 15 年社保,只满足最低的领取条件。

养老金交得越多,领得越多。如果他从 23 岁开始交养老金,那么退休时大约每月能领 3027 元,平均每天可以花 100 元,生活质量会提高不少。

而且职工养老金还有一大优点:金额随着“社会平均工资”上涨。

在过去十几年,平均工资每年增长 5-10% 左右,相当于我们的养老金能跟着物价上涨,不会贬值。

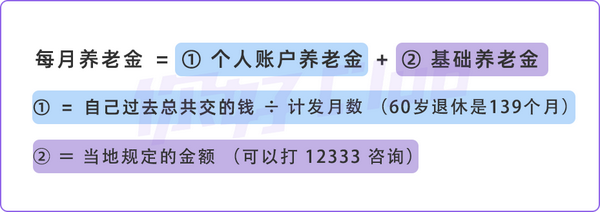

② 如果交居民养老金,每月能领多少?

职工养老是自己和公司一起交,而居民养老只有自己交,一般交得少一些,相应的退休金也会少一些。

同样,居民养老金也有计算公式,有兴趣可以了解下:

公式里的 “基础养老金”是社保局每年公布的,我们无法预测。比如广州今年是 221 元/月,长沙是 208 元/月。

假设老王从 45 岁开始交居民养老金,每年交 4143 元,个人总交费和前面的案例一样。

那么,退休后每年能领到的养老金如下:

如图所示,虽然老王交的钱一样,但由于没有公司帮忙交钱,所以领的钱会少了一大截:

60 岁退休时,居民每月只能领 647 元,不到职工的一半。对比社会平均工资,大概就只有十分之一了……

当然,这些数据都是按 15 年最低交费时间来算的,只要交得越多,时间越长,养老金也会领得越多。

如果说职工养老金还可以每天一菜一汤,那么居民养老金就只能解决最基本的温饱问题了。

居民养老金的政策各地有所差异,老王的例子也仅供参考。如果你想了解得更清楚,可以拨打全国社保热线:12333。

2、 社保没缴满15年,怎么办?

我们父母那一辈人,交社保的意识不是很强,不少人都是断断续续地交,甚至有些人为了每个月多发几百块现金,压根就没交社保。

如果退休时没交满 15 年,那就无法领取养老金。这种情况该如何补救呢?

情况1:居民养老如何补交?

假设老王在 60 岁前交过 5 年居民养老,那么他首先要继续交到 64 岁,到 65 岁的时候再一次性补交。

如果 60 岁前没交过养老金,一般就不能补交了……

还是按每年交 4143 元来算,65 岁时需要一次性补交 5 年,合计 20715 元。

而且养老金不是从 60 岁开始领,而是从 65 岁开始……

如果不愿意补交,60 岁时可以办理终止社保,一次性返还之前交的钱。

情况2:职工养老如何补交?

如果退休时职工养老没交够 15 年,同样需要先交到 64 岁,到 65 岁一次性补交。

但这里有一个很大的差别:

职工养老金分为个人交费和公司交费,如果你 60 岁时已经没有工作了,那么这两项费用都得自己扛。

由于公司交费一般是个人的两倍,相当于你一个人要交三份钱,压力可想而知。

而且职工养老金不是每个人都能补交。

以深圳为例,首先要连续缴满 5 年、最后在广东参保、广东户籍人员。

其次,还要符合以下 3 种情况之一:

由于各地的社保政策会有一些差异,我们也无法一一细讲,如果想了解更多,可以咨询当地社保局。

3、 社保和商业养老险,到底选哪个?

俗话说,条条大路通罗马,方法总比问题多。要解决养老金问题,可以交社保,也可以交商业养老险。

那么,到底哪种更划算呢?我们还是以老王为例:

15 年来,他自己一共交了 6.2 万社保,公司帮他交了 12.4 万,合计 18.6 万。如果公司不交社保多发钱,他能多拿 6.2-18.6 万现金(具体多少,得看老板的良心)。

假如他把这些钱用来买商业养老险,比较好的产品收益率能达到 4% 左右。

下面我们来对比一下,如果你觉得表格太复杂,也可以直接看结论。

直接说结论:

无论你交的是居民养老还是职工养老,如果交的钱一样,一般都会比商业养老险领得更多。

社保养老金的特点是活多久领多久,而且每年都在上涨,但具体涨多少是无法预测的。

商业养老险的特点是收益稳定,比较好的产品能达到每年 4% 左右,即便未来市场利率下降,这个收益率也不会变。

其实,社保养老和商业养老并不是非此即彼,它们各有优缺点,可以互为补充。

如果你嫌保险收益低,也可以考虑基金定投,不过高收益也意味着高风险,基金并不是稳赚不赔。

关于基金定投的技巧,推荐阅读: