终身重疾险、定期重疾险、定期寿险、终身寿险、年金险等,这些长期型保险都会产生现金价值。

而一年期保险,比如意外险,由于采用自然费率,每年交的保费主要用来支付保障成本,没有储蓄功能,也就不会产生现金价值。

我们重点看下不同重疾险现金价值的差异:

1、消费型重疾险:

消费型的重疾险所交的保费主要是风险保费,简单来讲就是花钱买保障,没有储蓄的作用。但由于采用了均衡费率的定价方式(每年缴费金额相同),所以会有现金价值的产生。

为了更加方便大家理解,深蓝君选择了某消费型重疾险为例,做了通过2个不同保障时间,看一下现金价值走势图:

现金价值走势图:30岁女性,50万保额

保障到70岁(红色)

保障终身(蓝色)

我们可以直观的看出,消费型重疾险的现金价值走势是从0到最高点,然后逐渐降低,直至变为0。

如果选择保障到70岁,那么70岁满期后现金价值为0。如果选择保障终身,那么在106岁时现金价值为0。

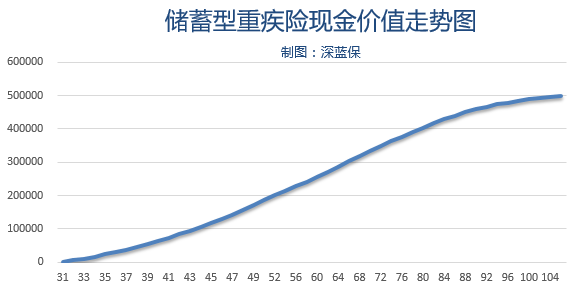

2、储蓄型重疾险:

绝大部分线下投保的终身型重疾险,之所以会缴纳非常多的保费,主要是由于这类保险除了风险保障,还有储蓄的作用。

为了方便大家的理解,深蓝君以华夏健康人生为例,同样选择30岁女,50万保额。我看一下现金价值的走势:

通过对比分析,我们可以直观的看到不同类型保险,现金价值还是有比较大的差异的,这也是消费型重疾险和储蓄型重疾险本质的区别。