我们整理了一张基础保障和保费示例图,供大家参考:

青安卫重疾险整体保障扎实,该有的附加保障基本都有,作为一款刷新多项创新责任的终身重疾险,我给青安卫提炼了四个亮点,接着往下看。

基础保障这块,多了两个附赠责任:

1)重症赔完还能赔轻、中症

这个责任,大家应该不陌生,青云卫2号重疾险,还有达尔文7号,都有这项保障。

有了这项责任,能避免一份重疾险赔完就作废、其他保障全浪费的情况。

2)首次赔付为轻中症,重疾(非同组)额外赔20%

这其实就是和第一个场景反过来。

即首次确诊轻症或者中症,后面如果确诊重大疾病,只要不是和轻症或者中症同属于一组的重大疾病,可以额外赔20%基本保额。

怎么理解呢?

假设首次确诊的是恶性肿瘤,如果后续再确诊恶性肿瘤,则不承担额外赔付比例。

但如果确诊的是较重急性心肌梗死、严重脑中风后遗症等非同组重疾,那么就可以直接赔120%基本保额。

在“先重疾→后轻中症”、“先轻中症→后重疾”的不同情形下,青安卫重疾险这一点更加人性化,真正实现了人性关怀保障,非常实用。

青安卫重疾险的附加责任都比较实用,癌症津贴,间隔1年即可赔付50%的保额,连续三年,按照50%、40%、30%的比例依次赔付。

虽然不能一次性拿到120%的保额,但间隔1年还在治疗的概率大于3年后,因此赔付概率更大更实用。

65岁前男性和女性特定疾病也都是高发疾病,65岁后接替的护理津贴,也针对老年阶段需要达到护理阶段的疾病,

有长期的津贴帮助,相当于全生命周期的高发疾病都有覆盖。

另一方面,青安卫重疾险虽然可以选择不带身故责任,但这是一款带身故更有优势的产品。

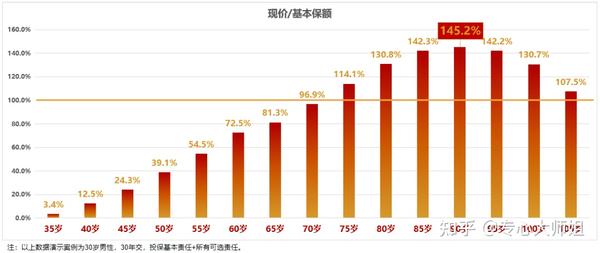

我们知道,带身故责任的重疾险,现金价值一般是不会超过基本保额的,但是青安卫设计的不太一样。

可以看到,在所有责任都选的情况下,在75岁时,现金价值就已经超过了基本保额;

在90岁时,现金价值最高可达1.45倍的基本保额,到了145.2%,也就意味着可以多赔45.2%。

这相当于在75岁后的疾病高发阶段,无论是确诊重疾还是发生身故/全残,赔付的保险金都能超过基本保额。

这个阶段即使退保,现金价值里也是很大的一笔钱。

因此无论是重疾还是身故责任,都约定可以赔付保额或现价取大。

但裸险做不到,需要附加完可选责任后,现价才会在老年时期超过保额。

比如30岁男性30年交费,保额50万,投保基础责任+所有可选责任,在70岁时现价超过50万保额,86岁时现价达到72万。

青安卫算是目前在售的重疾险中,后期现价增幅比较高的产品,对于老年阶段才发生重疾,或自然身故的情况比较有意义。

根据去年国家统计局公布的人口数据显示,65岁以上的老人数量,已经超过2亿,占全国人口的14.9%。

其中失能、半失能人口超过4000万,也就是说,每6位老年人中至少就有1位生活无法自理,需要他人24小时贴身照顾。

一旦无法自理,吃饭、穿衣、洗澡、如厕等等都是大问题,不幸摊上这种事,老人难,照顾老人的人更难。

很多家庭可能会因为照顾失能老人一事吵得不可开交,从此幸福家庭变得支离破碎,往昔的和睦不再。

如果老人养老金充足,还可以请护工来帮忙,但别人照顾总归放心不下;

如果老人操劳一辈子也没攒下多少钱,既是拖累子女,自己压力也大。

这时候,如果能有一份失能护理津贴,刚好可以弥补65岁以后的健康风险缺口。

青安卫重疾险的失能护理津贴,是每年给付10%基本保额(10次为限),最高累计赔付100%基本保额。

65岁之后,发生10种高发失能特定疾病(见下图),就可以赔付一笔钱。

青安卫以 65 岁这一特殊年龄为节点,通过男女高发特疾关爱保障,及高发失能护理关爱保障的分段式配置,串联贯穿一生的额外关怀保障。

因此,在关怀保障上,青安卫较市面上其他大多重疾险产品更为精细化,不仅男女及失能特疾赔付周期贯穿一生,在增值服务的配置上也做了增强。

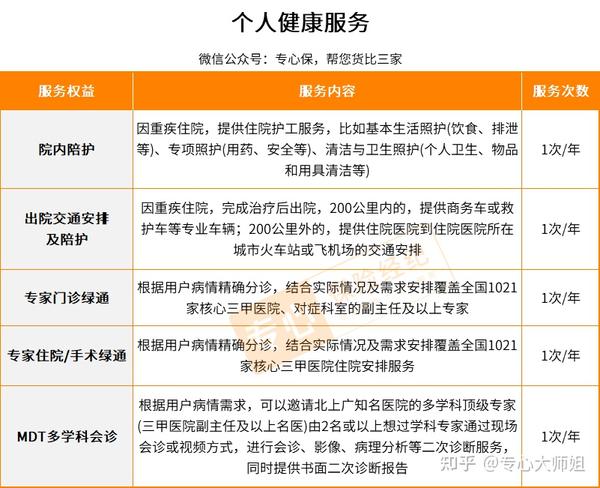

青安卫重疾险的五大增值服务都很亮眼实用,我整理在下面表格里了:

从就医到出院,安排得明明白白,我拎两个讲讲。

就医绿通:

这可不像其他产品仅局限于重疾绿通,青安卫则是由轻到重,涵盖门诊、住院以及手术绿通。

全程会有专人陪同完成就诊,协助我们挂号、排队、沟通及手续办理等工作。

去过医院的,体会过排队挂号有多心累的,肯定知道这项服务有多省心了。

出院交通安排及陪护:

配备点到点的交通安排,让病人安心回家休养,这点对于异地就医的病人更显便利。