在支付宝上面搜“健康福”,可能会有点懵,因为结果是这样的:

光是人保承保的重疾险,就有四种,分别是健康福终身重疾险、健康福·重疾险(保20/30年)、健康福·重疾1号(大病版)和健康福·少儿重疾险。

在这几款重疾险中,深蓝君比较推荐的是健康福终身重疾险(升级版)。

在支付宝搜【健康福终身重疾险】就能精准找到这一款。

原因很简单,重疾的患病率是随年龄不断上涨的,如果预算充足的话,一次做足终身的重疾保障,是相当不错的选择。

接下来的内容,深蓝君也重点分析健康福终身重疾险,看看它的保障、性价比怎样,适合什么人买。

为了方便大家了解健康福终身重疾险,深蓝君把它的保障整理成以下表格,供大家参考:

评估一款产品是否值得投保,光从保障责任、保费、保险公司等单一的维度去测评,结果都是难免有偏颇的。

一定要多方面综合起来评估,才能全面地去认识一款产品,得出一个中立客观的评价。

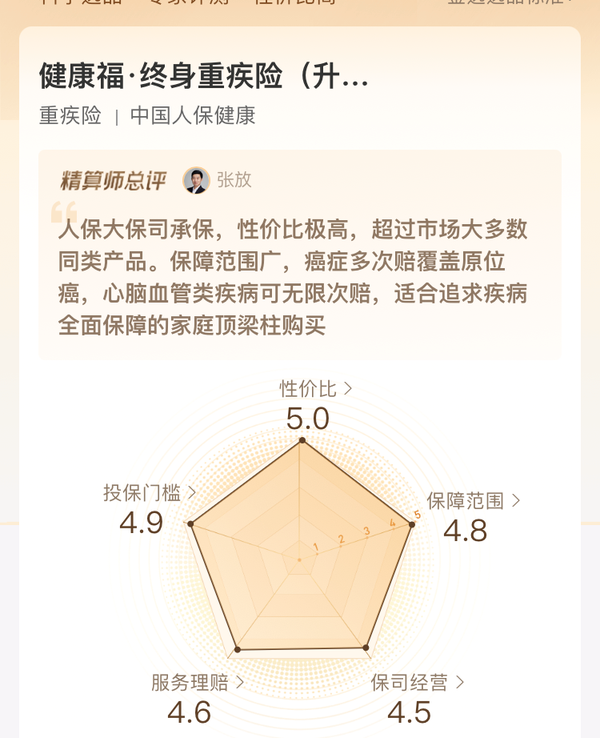

所以,深蓝君这次,参照了蚂蚁保金选的五维模型,从健康福终身重疾险的投保门槛、保障范围、性价比、承保公司和服务理赔五个方面,去测评这款产品。

根据蚂蚁保金选的五维评分标准,健康福终身重疾险的评分非常不错,性价比5.0满分、投保门槛4.9分、保障范围4.8分,五个维度的比分都很高,是很难得的“五好学生”。

接下来,我们就一点一点仔细分析,它到底是怎样,取得如此高的分数:

这款产品的名字虽然是“终身重疾险”,但保障期限有保至70岁和保终身两种选择。

缴费期限可以选择10-30年,最高可买保额有50万。

在投保规则上,它有两大亮点,一是职业范围宽松,只除外部分高危职业,大部分人都可以投保。

二是等待期短,大部分长期重疾险的等待期都是180天,但健康福终身重疾险的等待期只有90天。

它的核保也很宽松,以乳腺结节为例,乳腺结节只要不太严重,符合条件的话,有机会正常承保,而市面上很多产品对于乳腺结节都只能除外承保。

另外,这款产品支持月缴,分散一次性投保的压力,对于经济压力大的宝爸宝妈人群很友好。

健康福终身重疾险的必选责任很简单,除了基础的重疾和轻中症之外,还有老年特疾保险金。

60 岁后,确诊严重脑损伤、严重阿尔茨海默症等 6 种老年特疾,可以额外赔 20% 保额。也就是说,保额50万的话,60岁后确诊6种老年特疾,可以额外赔10万。

除此之外,它还自带健康服务,主要为重疾绿通和一年的Car-T特药保障,最高报销120万。

接下来,我们看看癌症保障。

健康福终身重疾险的可选责任十分丰富,常见的额外赔付、癌症多次赔、心脑血管多次赔等等,它都有:

①60岁前额外赔(疾病关爱金)

附加这项责任的话,60岁前首次确诊重疾并符合理赔要求的话,额外赔付80%,中症的话额外赔30%。

也就是说,50万保额的话,重疾额外赔40万,中症额外赔15万。

如果看重高保额,觉得最高的50万保额太低的话,可以附加这一保障。

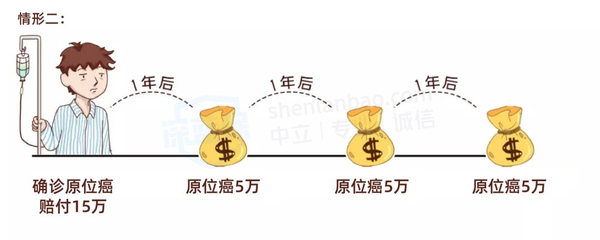

②癌症或原位癌额外保险金

大部分重疾险的癌症多次赔,只针对恶性肿瘤-重度,但健康福终身重疾险的癌症额外赔,不仅时间间隔要求低,还能赔原位癌。

为了方便大家理解,深蓝君把这一保障做成图片:

不过,需要注意的是,这一保障只有首次重疾是癌症才有效,而且原位癌得在不同部位,才能获得多次赔付,例如首次原位癌是乳腺癌,二次是胃癌,才能获得赔付。

③心脑血管多次赔

心脑血管多次赔付,也是重疾险常见的可选责任之一。

毕竟现在的人工作压力大,熬夜、通宵是常态,年轻人去体检,检查出心脑血管问题,已经是见怪不怪的了。

人保健康福的心脑血管多次赔包含了较重急性心肌梗死、严重脑中风后遗症等15种特定心脑血管疾病。它的赔付情况如下:

它的一大亮点就是没有赔付次数的限制,也不局限于某种特定的心脑血管疾病,而且不管首次重疾是不是特定心脑血管疾病都可以。

不少重疾险的心脑血管多次赔保障,都会要求首次重疾得是特定的心脑血管疾病,或者二次赔付得是同种的心脑血管疾病。

④轻中症持续金

健康福终身重疾险还有轻中症持续金,也就是重疾赔完之后,轻中症保障还有效。

大部分重疾险在重疾赔付后,轻中症保障也就终止了,但人生那么长,谁知道以后还会发生什么事呢。

这一保障附加成本不高,30岁买的话,也就多几十块钱,大家可以自己选择是否附加。

⑤身故保障

买了重疾险,如果没有生病,这份保险就白买了——这是很多人买重疾险时犹豫的原因。

为了解决大家这一顾虑,现在很多重疾险都可以选择附加身故保障,18岁前身故,赔付已交保费,18岁后身故,赔付基本保额。

如果保终身,再附加身故保障的话,那么除非触碰到免责条款,否则这份重疾险100%会赔付,不用担心钱白花了。

或者,万一得了重疾,但没达到理赔要求就身故的话,也能拿到赔付。

不过,即便附加身故保障,重疾和身故也是二赔一的关系,也就是说,重疾赔付后,被保人身故,就不能获得赔付了。

因此,是否附加这一保障,还是看自己的需求和预算,如果保额够高,而且保障期限选择终身之后,还有多的预算,可以再附加身故保障。

评估一款重疾险值得不值得买,性价比怎样,得和其它重疾险对比一下才知道。

深蓝君把人保健康福重疾险和近期比较热门的重疾险对比一下,整理成以下表格:

从上表可以看出,横向对比之下,健康福终身重疾险,在价格上也是有优势的,横向对比同类产品,保费有竞争力。

一般来说,大公司产品,核保和投保规则又很宽松,保费一般都会比较高。

健康福终身重疾险,职业限制很少,其它重疾险都仅限1-4类职业从业人员投保,它却只除外部分高危职业;在核保上也很宽松,非标体人士也能有不错的核保结果。

在这基础上,还能维持性价比,实在是十分难能可贵了。

可以说,不管是想选择保至70岁,还是选择保终身,健康福终身重疾险,都是十分不错的选择。

另外,深蓝君再给一点投保建议:

买重疾险就是买保额,在自己的预算范围内,先把保额买足,最低不要低于30万,再考虑其它保障。

保额足够之后,再考虑保障期限,如果预算充足,那就选择保终身,因为重疾的患病率是随年龄增长的。

这两点都满足之后,再考虑其它可选责任。

如果看重高保额,觉得50万保额还不够高,就选疾病关爱金,60岁前能获得额外赔付。

如果看重癌症保障,特别是直系亲属多人患癌的,可以附加癌症或原位癌额外保险金。

如果工作压力大,作息不规律,那么建议附加心脑血管多次赔。

身故保障,可以根据自己的需要选择,预算充足、担心重疾险白买的,可以附加,也可以另外单独买一份定期寿险。

至于其它可选责任,就按自己的需求选择就好。

一份重疾险,关系的是自己未来几十年甚至一辈子的重疾保障,所以很多人在选重疾险的时候,除了考量保障范围、性价比等,也会看由哪家公司承保。

健康福终身重疾险的承保公司是人保健康,说到人保,大家应该都不陌生,中国保险行业的老大哥之一。

不论是资质、规模还是知名度,都是经得住考验的,在意承保公司是否靠谱的,可以放100个心。

对咱们消费者来说,买保险,最在意的无非就是理赔是否顺利。

再好的产品,如果理赔不顺利,那也是白搭,谁也不想在自己或家人生病的时候,还去跟保险公司扯皮。

蚂蚁保金选的健康福终身重疾险,支持在线理赔,万一出险的话,可以直接在支付宝上申请理赔,免去很多麻烦。

同时,还能申请理赔专家协助,该准备什么资料、有什么流程,都给你安排得明明白白。

此外,承保公司人保健康的2022年第一季度的万张保单投诉量是0.05件,也就是说,投诉率十万分之一都不到,也能反映保司的服务水平较好。