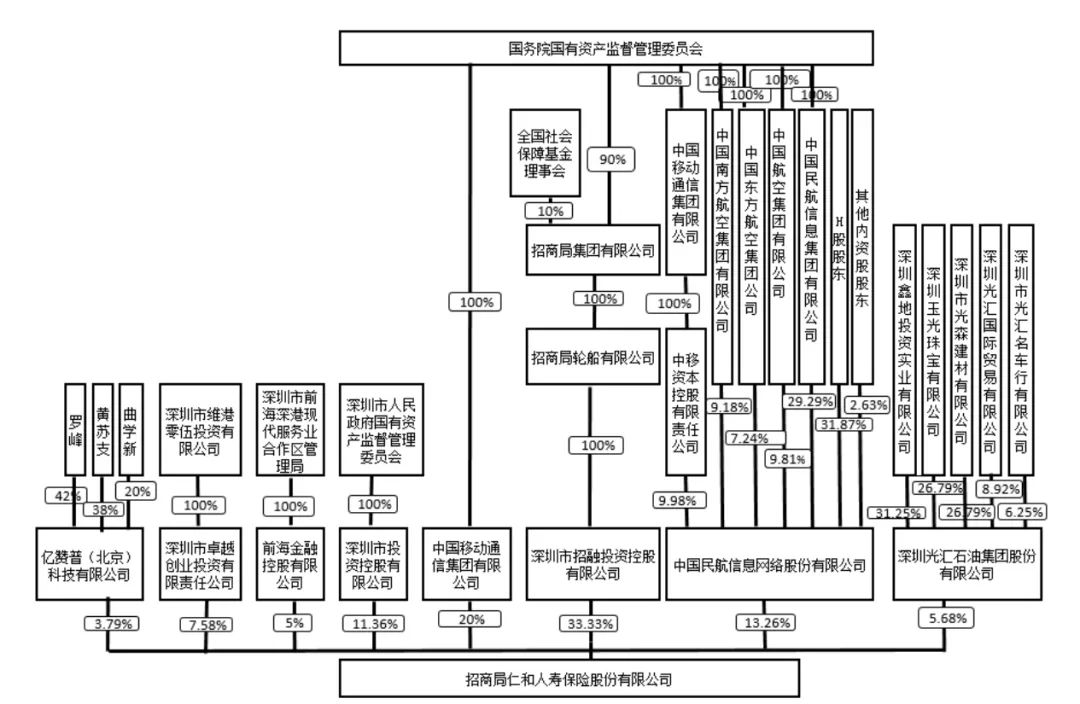

要说这款产品,背后承保的保险公司可是相当大牌:

赫赫有名的3大央企(招商局、中国移动、中国信航)控股,联合隶属深圳市政府的深投控股及三家民营企业发起成立。

只需要看招商仁人寿和这张股东架构图,就知道它的底子到底有多厚了。

这样的大牌进军互联网保险,可谓非常接地气。

当然了,一家保险公司究竟怎么样,不能只关注这些情况,还得看它的偿付能力和风险评级,这直接决定了它是否有能力进行偿付。

来看下招商仁和人寿的情况:

综合偿付能力充足率: 175.45%(2021第一季度)

核心偿付能力充足率: 150.42% (2021第一季度)

风险综合评级: A类 (2020第四季度)

从这三个指标来看,招商仁和人寿都符合银保监会关于偿付能力和风险评级的标准,也意味着它是有能力和资本应对风险的,保险公司是靠谱的。

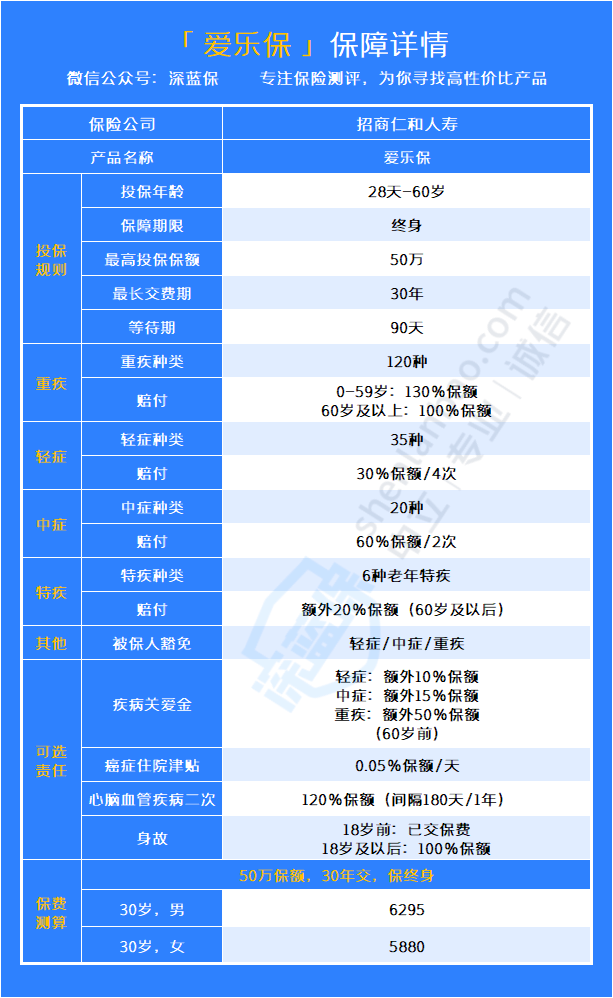

下面,我们来看下支付宝爱乐保重疾险的优缺点。

先来看一下这款产品的保障全貌:

可以看到,支付宝爱乐保重疾险的保障责任还是很丰富的,且赔付的力度也很不错。

我们通过优缺点来总结一下这款产品。

优点:

(1)60岁前患重疾,赔付力度很大

支付宝爱乐保重疾险自带60岁前重疾额外赔:60岁前患重疾,可以赔130%保额!

此外,如果附加了疾病关爱金,那么60岁前患重疾,还能在赔50%保额,也就是一共赔180%保额!

值得一提的是:如果附加了疾病关爱金,60岁前患轻症或中症,也能额外赔付一笔保险金。

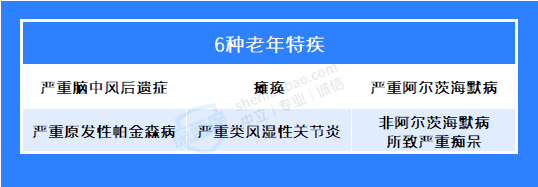

(2)针对6种老年特疾,也能额外赔付

支付宝爱乐保重疾险这款产品,针对6种老年特疾,还有额外保障:60岁及以后确诊这些疾病(中的一种或多种),能额外赔20%保额。

具体保障的老年特疾如下:

(3)针对癌症/特定心脑血管疾病的保障力度更大

如果看重癌症或心脑血管疾病保障,那么可以附加上相应的可选责任:

癌症住院津贴:不幸患癌且需要住院治疗,那么保险公司将按照0.05%保额/天给付癌症住院津贴,一年最多可以给付100天,累计不超过500天。

特定心脑血管疾病2次赔:针对5种心脑血管疾病,能有二次赔付,且赔付比例为120%,高于市面上100%的标准。

以30岁成人、投保50万为例,附加上癌症住院津贴后的保费相比于原来上涨了2%;附加了心脑血管疾病2次赔后的保费相比于原来上涨了10%多,涨幅都不算多,有需要的朋友还是可以附加上的。

纵观这款产品,并没有什么明显的缺点。

由此可见,作为一款互联网产品,支付宝爱乐保重疾险这款产品,整体保障全面,且保障力度也很大,还是很值得考虑的。