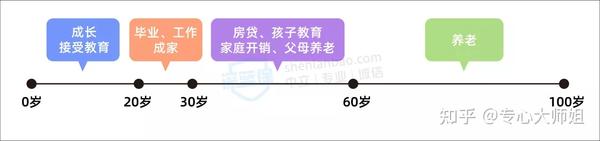

在两种产品的选择上,首先要看个人需求,然后再结合产品的特点来选择。为了方便大家理解,我们举个例子,把人的一生简单划分为几个阶段:

其中,经济压力较大的阶段有两个:

所以我们主要是解决这两个阶段的经济压力,那么根据产品特点,可以这么选:

年金险需要长期持有,后期收益率比增额终身寿高,很适合用作教育金或养老金。

我们分别用一款教育年金和一款养老年金产品,来跟增额终身寿对比一下,看看它们实际的收益差距。

先来看教育年金:

教育年金的领取时间一般为18岁开始,能够适配多数孩子上大学的时间。

可以看到,在18~21 岁,孩子能从教育年金中每年领取 2.5 万,到 22 岁再一次性领取 22.5 万,共 32.5 万,收益率达到了 3.9%。

而增额终身寿在同样的年龄减保领钱,22 岁时账户内只剩 19.9 万可退保,少了将近 3 万块,收益率只有 3.49%。

再来看看增额终身寿与养老年金的收益差距:

我们选择从 60 岁开始领钱,虽然增额终身寿在 60 岁时的收益率就达到了 3.49%,但因为最高无法超过 3.5%,所以 60 岁后它的收益率基本没有变化。

而养老年金领到 80 岁,收益率有 3.82%,领到 90 岁,则能达到 4.11%。

也就是说,活得越久,年金险的收益就越高,两者差距也就会越大。

所以,如果只是单纯想满足教育、养老这两个主要的用钱需求,能够确保投入的钱可以长期持有,选择后期收益更高的纯年金更合适。

但如果除了以上两个主要的用钱需求外,还想兼顾其他需求,那么选择增额终身寿就更合适,接下来我们具体讲一讲。

比如很多父母,对孩子的经济照顾远不止于教育。

他们会专门存笔钱,在孩子买车买房、结婚等必要的时候,把这笔钱拿出来给孩子用,这些基本都属于 30~60 岁阶段的用钱需求。

这时需求比较多,也不知道什么时候会使用这些钱,那么增额终身寿就会更合适。

我们以 30 岁的李先生为例,他有个3岁的孩子,想要存笔钱,留着以后用,决定每年投入 10 万,共 50 万。

在李先生 45 岁时,孩子 18 岁上大学,李先生便开始从增额终身寿中减保领取教育金,给孩子当大学的生活费。

之后,他又通过增额终身寿满足了 3 种不同的用钱需求,包括给孩子买车、操办婚礼以及自己的养老金。

到李先生 91 岁时,账户内的钱全部减保领完,一共 166.5 万,是已交保费的 3 倍多,收益也不错。

在这个过程中,如果李先生还有其他需求,例如买房、给父母养老钱等,也可以按自己的意愿减保,这是纯年金险做不到的。

通过这两个例子,我们可以看到如何根据需求以及产品特点,来确定哪一种更适合自己。