免费测算:投保终身寿险,收益有多少?

当然,增额终身寿险的作用不仅仅于此,我们再看看另一个案例。

2、为孩子准备教育金,为自己准备养老金

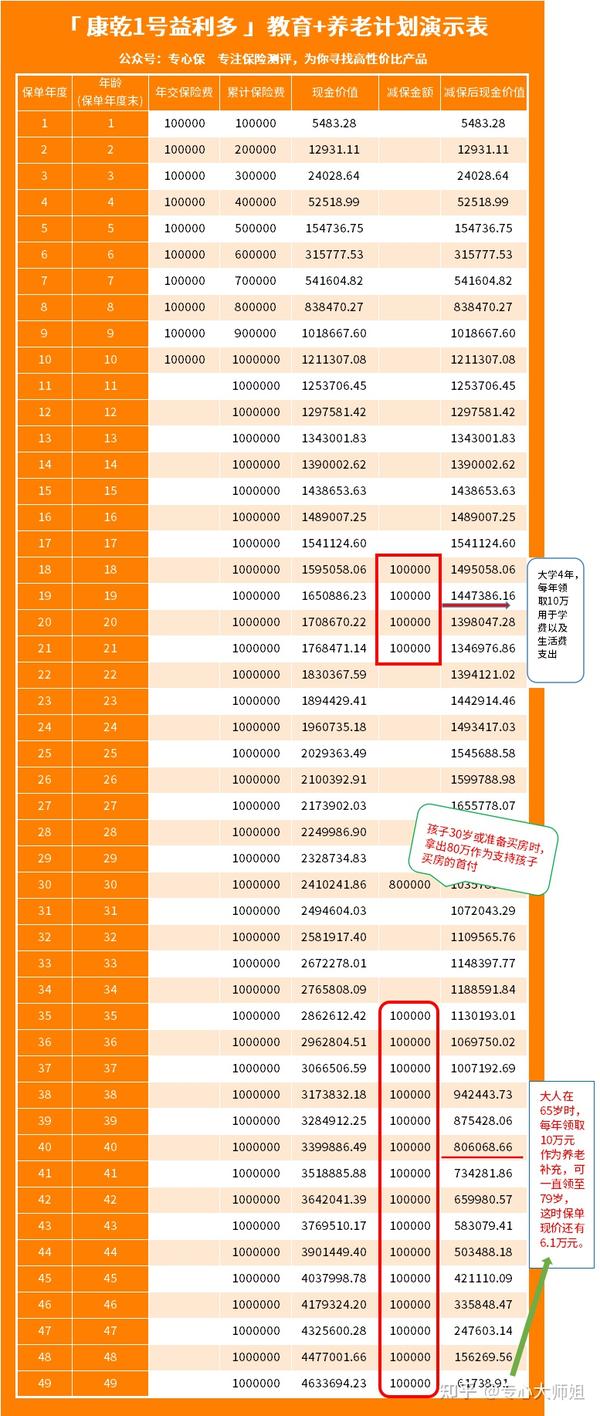

假设我们给刚出生的孩子购买一份增额终身寿险,每年交10万,连续交10年,之后我们看它又有哪些不同的功能。

虽然是一个30岁的父亲给0岁孩子买的一份增额终身寿险,但这份保单父亲和孩子都能受益。

- 孩子18-21岁:每年领取10万元作为大学的学费以及生活费

- 孩子30岁时:一次性领取80万用于补贴买房子的首付

- 父亲65岁时:每年领取10万元作为补充养老金,一直可以领至79岁

此时保单的现价还有约6.1万,我们可以选择一次性全部退保取出,也可以留着继续增值。

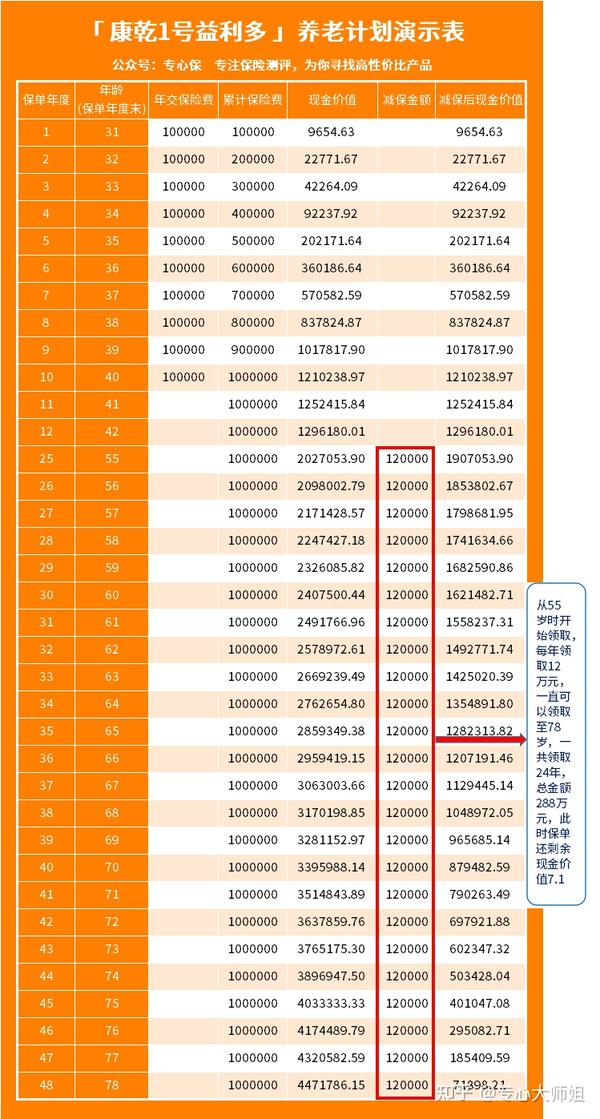

可以看到,康乾1号益利多的作用非常广,这得益于它的灵活性和减保功能。

只要保单有现金价值,我们就可以根据自己的需求来合理领钱,想去旅游就领一笔旅游基金;想给孩子学一门特长,也可以从中领钱用于支付学费。

如果各位对康乾1号益利多感兴趣,想知道假如自己购买能有多少收益,可以点击下方链接测一测。