家长们给孩子重疾险,主要担心这几个问题:

相应的,这里会通过这个重点维度:少儿高发疾病保障、疾病赔付比例、重疾多次赔、定期重疾的转保权益来进行排名,最后综合保障进行排名,选出值得买的儿童重疾险。

孩子发育还没完全,免疫力没有大人好,发生重疾的概率也更高。

所以,在给孩子买重疾险时,家长一定要留意是否包含孩子成长阶段最高发的重大疾病。

深蓝君根据《国民防范重大疾病健康教育读本》,整理出儿童时期发病率最高的15种少儿重疾:

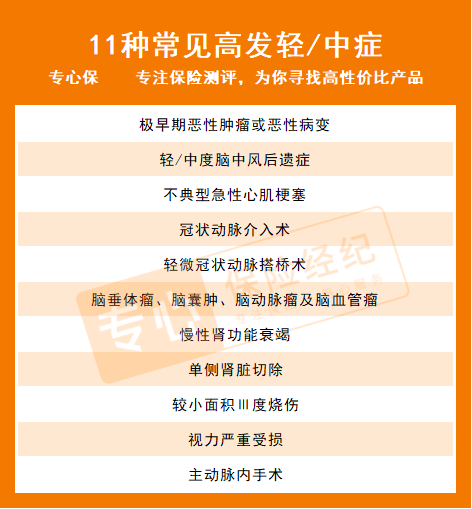

另外,轻症、中症是重疾的前期、早期阶段,随着医疗技术提高,这些疾病能提前被查出来的,不至于发展为重疾。

因此,除了要关注少儿高发重疾是否有额外赔付外,咱们还要关注这11种高发轻中症的保障是否全面。

为了方便各位观看,我这里直接写出对比后的结论。

通过对比这 6 款儿童重疾险的保障疾病表,高发少儿重疾险保障质量排名如下:

青云卫2号=慧馨安2022>大黄蜂7号>青云卫1号>妈咪保贝>超级宝宝>少儿国寿福盛典版

对于高发的疾病方面,这6款少儿重疾险表现都还不错,都是自带少儿特疾额外赔,对于儿童高发疾病覆盖率都挺好,主要是赔付比例上差别较大。

这里重点介绍排名前3的少儿重疾险,对于孩子特疾有额外赔付,且不限制发病年龄,在保障期限内均有效:

(1)青云卫2号重疾险

作为新爆款少儿重疾险,青云卫2号重疾险可真是不赖!

不管选择哪种保障期限,也不管是前30年还是30年后,确诊少儿特定重疾,青云卫2号始终额外赔 1.2倍 保额,相对稳定性较高。

另外,青云卫2号重疾险的罕见病赔付比例也很高,可以额外赔 2倍 保额。

有啥用呢?

举个例子,0岁宝宝,配上了青云卫2号重疾险,50万保额,保终身,附加疾病关爱金。

如果3岁时确诊罕见病进行性脊肌萎缩症(SMA)。

青云卫2号重疾险除了赔50万基础重疾保障、重疾额外赔30万外,由于罕见病,还能多赔 50万*200%=100万。

一共赔50+30+100=180万,相当于 3.6倍 的基本保额,花一份钱就可以给孩子更优质的治疗,家长也能安心照顾孩子。

(2)慧馨安2022重疾险

在这方面的保障,慧馨安2022重疾险和青云卫2号重疾险一样,少儿特疾额外赔1.2倍,罕见病额外赔2倍。

(3)大黄蜂7号重疾险

如果给孩子买长期重疾险(即保到70岁/终身),大黄蜂7号重疾险对孩子高发特疾,前期赔付比例高:

想要给孩子买定期重疾险(即保30年),青云卫2号和慧馨安2022重疾险的少儿特疾赔得更多,处于市场前列水平,优先考虑这两款。

想要给孩子更长期重疾保障(保到70岁/终身),大黄蜂7号重疾险前30年少儿特疾赔得更多,慧馨安2022和青云卫2号重疾险则是30年后赔更多,大家看自己喜好来选就行。

这7款少儿重疾险,都有轻症、中症、重疾、重疾额外赔付、少儿特疾&罕见病保障。

唯一不同的是,只有青云卫2号、慧馨安2022重疾险的“疾病额外赔付”是作为可选责任,可以自由选择是否附加。

其他重疾险都是自带该项责任,无需附加。

上面咱们聊过少儿特疾保障了,这里就不多讲了,主要从轻中重赔付比例、可买保额两方面进行对比:

(1)轻中重赔付

目前大部分少儿重疾险的一般赔付水平为:

确诊重疾赔100%保额,中症赔50%,轻症赔30%。

如果基础保障达到这个水平,这7款少儿重疾险的保障都是合格的。

但优秀的重疾险都会有额外赔付保障。

(公平对比起见,下面的对比中,青云卫2号、慧馨安2022重疾险都附加上疾病额外赔付责任。)

从赔付比例、保障时间综合来看,少儿重疾险排名:

超级宝宝>青云卫2号>大黄蜂7号>慧馨安2022>青云卫1号>少儿国寿福盛典版>妈咪保贝

重点介绍排名前4的少儿重疾险:

超级宝宝重疾险,60岁前重疾额外赔80%,轻中重额外赔付责任时间也是最长的产品,60岁前均能享受额外赔付。

重疾赔更多,相应保费也会贵一些,更适合看重重疾赔得多、预算多的家长选购。

给孩子买超级宝宝重疾险,每年要交多少钱?戳下方卡片,免费测保费!

在重疾额外赔付方面,如果说超级宝宝是“学神”,那青云卫2号算得上“学霸”。

青云卫2号重疾险的仅次于超级宝宝重疾险,青云卫2号重疾额外赔60%,比超级宝宝略低了10%。

选择保长期,60岁前都能享受额外赔保障。

不过,青云卫2号的轻症、少儿特疾比超级宝宝赔得更多,保费也会便宜一些,适合想给孩子终身重疾保障的家长选购。

关注重疾赔付较高、价格便宜的朋友,比较不在意轻中症保障的,可以考虑这款。

另外,青云卫2号、青云卫1号、大黄蜂7号,这3款少儿重疾险都拥有特别的优势:重疾赔完后,还能再赔一次轻症、中症。(其他几款少儿重疾险,重疾赔付后,轻中症保障就失效了)

这个设计,一定程度上减轻了重疾赔完没保障的负担,实用性还是蛮强的。

慧馨安2022虽然重疾赔付比不过前几款少儿重疾险,但有两个优势:一是轻中症额外赔付比例最高。

二是附加疾病关爱保险金后,投保前 30 年得了重疾,慧馨安2022都能额外赔 50%,选择保障30年的家长可以考虑这款。

毕竟,市面上很多产品选择保 30 年时,只有前 10-15 年才有额外赔,比如大黄蜂7号重疾险、青云卫2号重疾险。

关注重疾额外赔得多、赔得久,选:超级宝宝、青云卫2号

关注前期重疾额外赔付较高、价格便宜,选大黄蜂7号

保30年,且看重轻中额外赔得多、价格便宜,选慧馨安2022

(2)可买保额

儿童重疾险的最高免体检保额一般是60万,有些重疾险产品还支持80万保额,这些产品就适合想给孩子高保额重疾保障的家长选购啦。

从可买保额高低来看,少儿重疾险排名如下:

青云卫2号=青云卫1号=慧馨安2022>大黄蜂7号>妈咪保贝>超级宝宝>少儿国寿福盛典版

排名前3的少儿重疾险,都是最高支持80万保额投保,预算充足的家长,可以重点关注。

随着医疗技术的进步,很多重疾都能提前被发现,通过治疗都能达到临床治愈的效果。

可一旦确诊重疾,比如癌症,即使治愈,由于身体变差,癌症极容易发生新发、复发、转移。

所以,对于预算多、不差钱的家长,给孩子买终身重疾险,可以考虑附加癌症、重疾多次赔付保障,一次性给孩子配齐健康保障。

那重疾/癌症多次赔的儿童重疾险要怎么选呢?

很简单,关注4点:

1、赔付比例高不高:一般都是赔100%保额,越高越好!

2、重疾多次赔:不分组多次赔付比分组多次赔付要好。

癌症多次赔:是否包含癌症复发保障(一些儿童重疾险不保癌症复发,要留心)。

3、两次重疾、癌症的间隔期:间隔期越短,获赔的概率越高,对我们越友好。

4、附加责任的保费贵不贵:和保障是否匹配。

根据这4点标准,少儿重疾险将分癌症、重疾多次赔付分别来看。

(1)癌症二次赔付

从癌症二次赔的保障上看,少儿重疾险的排名如下:

青云卫2号>慧馨安2022=大黄蜂7号>青云卫1号>少儿国寿福盛典版>妈咪保贝

位列前3的少儿重疾险,第二次得癌症,青云卫2号、慧馨安2022、大黄蜂7号都是赔120%,理赔条件也差不多。

但青云卫2号重疾险有一点做比慧馨安2022、大黄蜂7号更优秀:

在同时选择二次重疾和二次癌症的情况下:

若初次确诊非癌重疾,且间隔期大于1年时,再次确诊癌症,青云卫2号重疾险支持同时赔付二次重疾和二次癌症,获赔概率会更高!

而大黄蜂7号、慧馨安2022只能先赔重疾多次赔,再次经历180天或3年的间隔期后再得癌症,才能触发癌症二次赔付责任。

为了方便理解,举个例子:

小明第一次得了较重急性心肌梗死(癌症以外的疾病),间隔1年后,他第二次得了癌症。

这种情况,同样50万保额:

如果他买的是青云卫2号重疾险,可以赔两笔钱:50 x 120% x 2=120万 。

如果买的是慧馨安2022、大黄蜂7号重疾险,只能赔癌症二次赔,即 60万 。

同样情况,一种能赔 120万,另一种只能赔 60万,哪种更好,大家一目了然。

(2)重疾多次赔付

从重疾二次赔的保障上看,儿童重疾险的排名如下:

慧馨安2022≥大黄蜂7号>青云卫2号=青云卫1号=妈咪保贝>超级宝宝>少儿国寿福盛典版(缺乏重疾二次赔)

排在前三的依旧是这3款重疾险:慧馨安2022、大黄蜂7号、青云卫2号。

区别在于,附加责任后,慧馨安2022和大黄蜂7号重疾险赔付次数更多,都可以累计不分组赔 4次 重疾,且赔付比例依次递增。

青云卫2号重疾险第2次得重疾的赔付比例和慧馨安2022、大黄蜂7号一样,但赔付次数较少,只能不分组赔 2次 重疾,正常也是够用的。

如果在意赔付次数的家长,可以重点看慧馨安2022和大黄蜂7号重疾险。

(3)附加成本来看

从上面可以看到,重疾、癌症多次赔,慧馨安2022、大黄蜂7号、青云卫2号重疾险的保障都比较突出。

咱们再来看看这3款少儿重疾险附加癌症二次赔付、重疾多次赔后的保费情况:

⭐综合以上对比,投保建议如下:

相对来说,青云卫2号重疾险的重疾二次赔实用性更强,符合条件,支持同时理赔。

ps:青云卫2号的身故责任是必选的,癌症二次赔付和重疾多次赔付也必选同时附加(不能单独附加一项),所以保费会贵一些。

孩子的年龄、保额、附加责任不同,保费价格不一样,可以点下方卡片,为你家孩子免费测保费/做对比,选出最合适的少儿重疾险!

在我接触投保案例中,有很多家长都会担心这个问题:

给孩子买保障20/30年的重疾险,到期之后孩子没有出险,但孩子身体变差了,买不了其他重疾险,导致孩子保障“裸奔”的情况。

这里就不得不提少儿重疾险鼻祖——妈咪保贝新生版。

妈咪保贝新生版重疾险含有“忠诚客户权益”:保障到期后,符合一定条件,可以免健康告知、免等待期购买保险公司的指定的其他终身重疾险。