平安e生福重疾险(1年期),这款产品最高能买50万保额,除重疾保障外,还有轻症赔付以及特定疾病额外赔付保障。

那么这款产品有哪些优缺点呢?

先来看保障:

依据保额不同,产品分为两个版本,可以保证重疾、轻症以及特疾,缺少中症赔付。

下面,专心君就总结了几个优缺点:

优点:

(1)特疾保障好

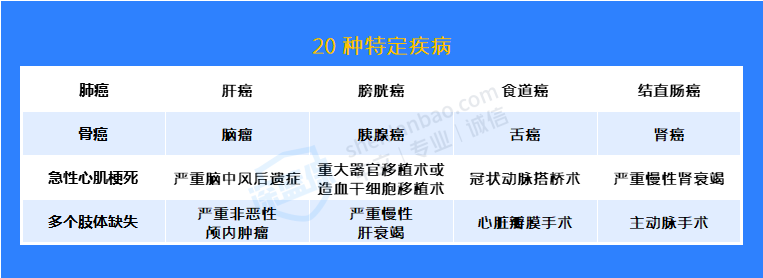

针对以下20种特定疾病,这款产品可以额外赔重疾保额,也就是赔双倍,相当于买50万赔100万。

而且,这些特定疾病大都属于银保监会统一规定的28种重疾,这28种,占到了理赔的95%左右,是重疾险的核心。

这意味着,要拿到双倍赔付的概率是比较高的,保障非常良心,点赞!

(2)可附加癌症特药保险金

一旦患癌,吃药必不可少。而癌症外购药都特别贵,拿治疗肺癌的靶向药“阿来替尼”来说,刚在国内上市是49980元一盒,吃三年合计要180万。

如果附加这项保障,产品可以对规定的105种癌症特药和电场疗法进行0免赔、100%地报销,保额为100万。

这么一来,就可以大大减轻癌症患者吃药的费用负担。而且,附加也不贵,63元/年起。

缺点:

(1)高发轻症疾病覆盖不全

轻症保障病种中,原位癌、主动脉内手术、“慢阻肺”这些高发的疾病都不在内,一定程度降低了理赔概率,对消费者不太友好。

需要注意的点:

产品属于一年期重疾险,不保证续保,且保费会逐渐上涨。

整体来看,产品中规中矩,预算只有一千内的话可以考虑,一千以上推荐长期保障的产品。