我们之前在不同年龄如何做保险的规划的文章中有过提及,养老规划实际上是一种财务规划,保证我们由于退休后,由于长时间的生活、医疗开支,我们生活质量不会有比较大的下降。

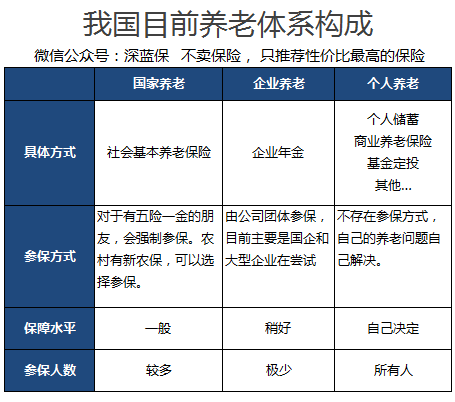

通过下图我们可以了解到我国的养老体系:

手段1:国家养老保险

关于养老保险要不要交的问题,网上讨论非常热烈,而且有的学者对后续养老保险的支付能力看法比较悲观,这里不做过多说明。我们先看看如果交国家养老保险能领多少钱:

案例分析:

30岁的A先生,工资5000元/月

60岁退休,共交25年社保。

退休时,如果当地的平均收入为8000元

则其领取的社会基本养老保险金额度为:2863元/月,领取替代率为=57%

养老金替代率,是指劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。它是衡量劳动者退休前后生活保障水平差异的基本指标之一。

根据统计数据:全国养老保险平均替代率从1999年的45.45%下降到2007年的32.58%,8年间下降了28.3%。简单地说,一个退休者如果1999年退休时能拿45元养老金,那么到2007年只能拿到28元。而且,如果不采取措施,随着经济的增长,平均替代率水平会越来越低。

基本结论就是靠国家的基本养老保险,能够保证我们基本的生活,保证我们活着是可以的,但是想保证一个体面的退休生活就不要想了。

手段2:企业年金

这块的速度发展比较缓慢,覆盖群体非常有限,而且基本上是国企和一些大型集团才会选择参保。如果能参保肯定是好的,只是目前能参保的人太少了,讨论的价值比较低,这里深蓝君就不展开说了。

手段3:个人养老

所以想过上一个体面的退休生活,是需要我们自己提前准备和规划的,这是一个财务规划的问题。不同的人的收入情况和对退休生活的期望是不同的,如果想做好养老规划,深蓝君建议你做好如下3点: